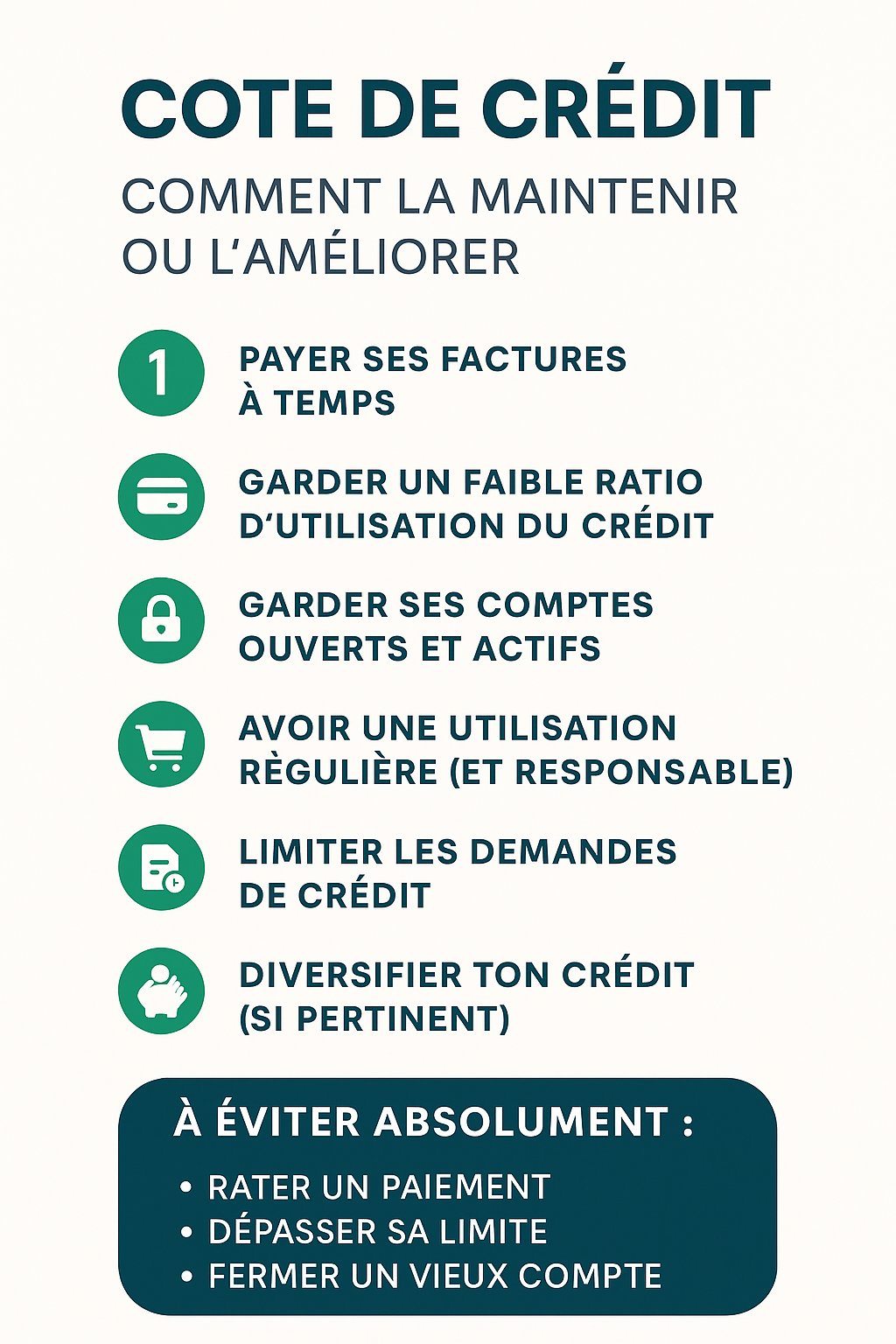

Comment faire pour maintenir ou améliorer sa cote de crédit?

De nos jours, le crédit est très facile à obtenir. Il n’est pas rare de voir des gens avec 3 à 5 cartes de crédit, malheureusement souvent toutes utilisées à capacité maximale.

La société d’aujourd’hui nous pousse malgré nous à vouloir surconsommer et parfois à utiliser le crédit comme si c’était un revenu complémentaire pour soutenir notre mode de vie.

Voici quelques trucs pour redorer une cote de crédit qui en a pris pour son rhume!

Payer ses factures à temps

C’est primordial. C’est le facteur #1 pour la cote de crédit (35% de l’évaluation). Il est très important de payer au moins le montant minium à temps et de ne pas avoir de comptes en souffrance! Même nos comptes de télécommunications peuvent influencer notre crédit. Il pourrait être utile d’activer des paiements automatiques pour certains fournisseurs pour éviter les oublis.

Garder un faible ratio d’utilisation du crédit

Il est recommandé de ne pas utiliser plus de 30% de sa limite de crédit et, idéalement, moins! Par exemple, si ta carte a une limite de 1000$, il faut éviter de dépasser 300$. Il peut alors être plus simple d’avoir une limite de crédit plus haute, mais il faut être en mesure de pouvoir se gérer. Lorsque le solde est trop près de la limite, c’est un signe d’endettement.

Garder ses comptes ouverts et actifs (historique)

L’historique de crédit compte pour 15% de l’évaluation. Il est important de conserver son ancienne carte ouverte si elle est gratuite, L’âge moyen de nos comptes améliore notre crédibilité.

Avoir une utilisation régulière et responsable

Une carte de crédit inutilisée ne donne pas de données pour l’analyse notre profil. Il est important de l’utiliser régulièrement et de la rembourser rapidement. Par exemple, l’utiliser à toutes les semaines pour l’épicerie et l’essence.

Limiter les demandes de crédit

Trop de demandes de crédit en peu de temps peut affecter notre cote! Il faut éviter de magasiner plusieurs prêts ou cartes en même temps. Les vérifications dites dures laissent une trace au dossier de crédit. Par contre, les vérifications dites douces (par toi ou ton employeur) n’ont aucun impact.

Diversifier les types de crédit

Un mélange de produits peut rehausser la cote de crédit: carte, prêt auto, prêt personnel, etc. Cela démontre que la personne gère bien son crédit.

En résumé:

La clé est la constance et la discipline. La cote ne monte pas en une semaine, mais elle peut chuter très vite.