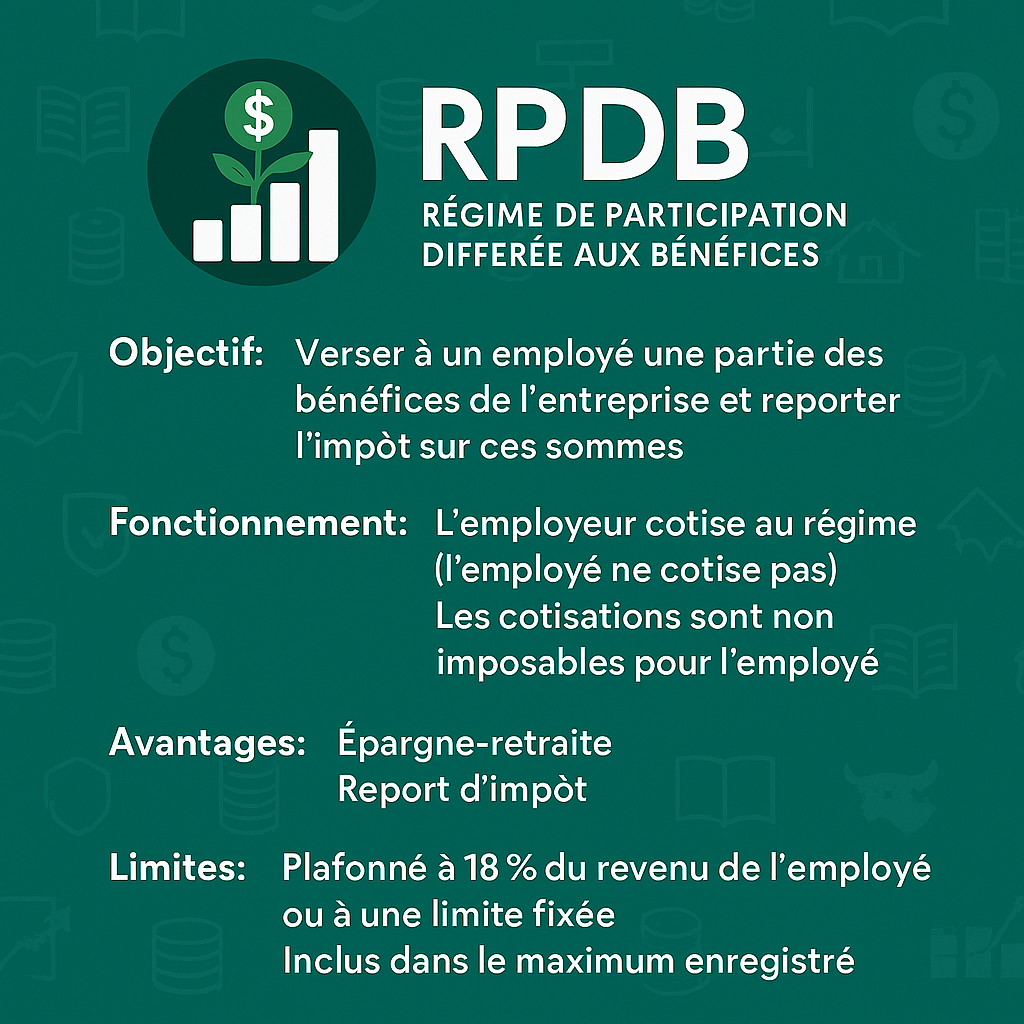

Le Régime de participation différée aux bénéfices (RPDB) est un régime d’épargne offert par certains employeurs au Québec et au Canada. Il permet de verser à un employé une partie des bénéfices de l’entreprise tout en reportant l’imposition sur ces sommes jusqu’au moment du retrait, les permettant de fructifier pendant plusieurs années.

L’objectif principal est de favoriser l’épargne à long terme pour les employés tout en liant leurs intérêts à ceux de l’entreprise. C’est une méthode de rétention supplémentaire des ressources humaines qui se sentent comme des collaborateurs de la compagnie. Seul l’employeur a le droit de cotiser au régime et les cotisations sont calculées en fonction des bénéfices. Pour permettre les cotisations des employés, il est habituellement combiné à un REER collectif. Les cotisations annuelles ne peuvent excéder le moindre de:

18 % de la rémunération annuelle de l’employé ou la limite annuelle établie par l’ARC (ex. : 16 245$ en 2024).

À la fin de l’emploi ou à la retraite, les fonds peuvent être transférés dans un REER ou être retirés, auquel cas ils deviennent imposables.

![]() Les risques habituels sont présents car les fonds dans un RPDB sont investis sur les marchés financiers (fonds communs, actions, obligations, etc.). Comme tout investissement, ils sont sujets à la volatilité, donc à des pertes potentielles, surtout à court terme. De plus, l’employeur pourrait décider d’arrêter d’y contribuer ou de fermer le régime à tout moment, interrompant ainsi les cotisations.

Les risques habituels sont présents car les fonds dans un RPDB sont investis sur les marchés financiers (fonds communs, actions, obligations, etc.). Comme tout investissement, ils sont sujets à la volatilité, donc à des pertes potentielles, surtout à court terme. De plus, l’employeur pourrait décider d’arrêter d’y contribuer ou de fermer le régime à tout moment, interrompant ainsi les cotisations.