Il s’agit d’une règle empirique utilisée pour comparer la rentabilité d’un bien immobilier pour l’achat vs la location. Bref, elle sert à déterminer si acheter est plus avantageux que le louer.

![]() Comment ça fonctionne?

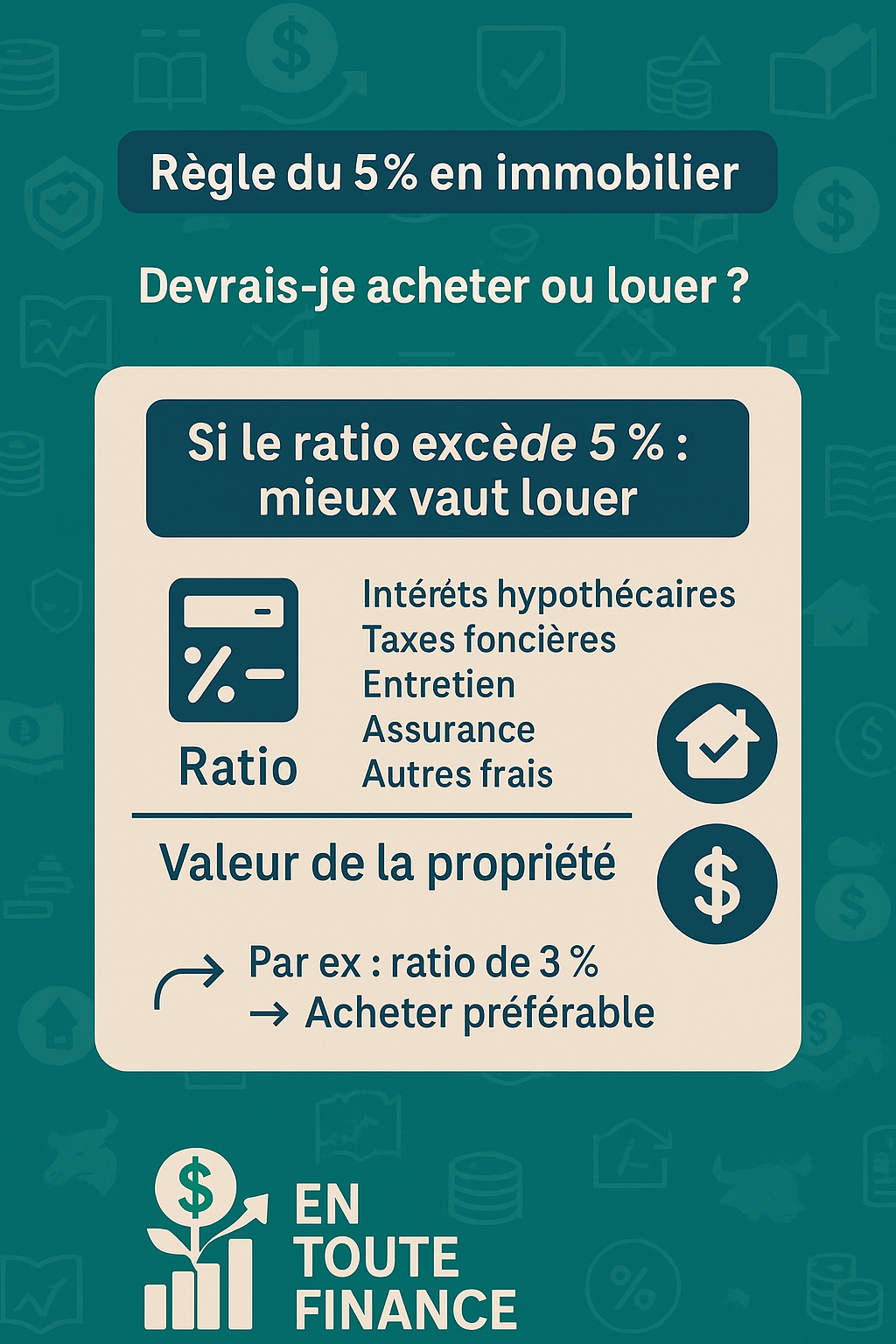

Comment ça fonctionne?

La règle dit que si les coûts annuels totaux d’un achat (en %) dépassent 5% de la valeur de la propriété, il vaut mieux louer que d’acheter.

![]() Formule simplifiée

Formule simplifiée

Il faut additionner :

![]() Intérêts hypothécaires annuels (pas le capital)

Intérêts hypothécaires annuels (pas le capital)

![]() Taxes (foncières et scolaires)

Taxes (foncières et scolaires)

![]() Entretien annuel estimé (normalement 1% de la valeur)

Entretien annuel estimé (normalement 1% de la valeur)

![]() Assurances habitation

Assurances habitation

![]() Autres frais reliés (copropriété, rénovations, etc.)

Autres frais reliés (copropriété, rénovations, etc.)

Ensuite, on divise le total par la valeur de la maison.

Si le résultat est plus grand que 5%, louer pourrait être financièrement plus judicieux.

À l’inverse, si le résultat est plus petit que 5 %, acheter pourrait être avantageux.

![]() Exemple :

Exemple :

Un immeuble d’une valeur de : 400 000 $ et avec 17 500$ de dépenses.

Intérêts (3 % sur 300 000 $) : 9 000 $

Taxes foncières et scolaires : 3 500 $

Entretien : 4 000 $ (1%)

Assurances : 1 000 $

Le ratio devient alors 4,38% (17 500 $ / 400 000 $). Comme il est moins que 5%, alors acheter pourrait être avantageux.

![]() Ce n’est qu’un outil d’évaluation rapide et non pas une règle à suivre les yeux fermés! Elle n’inclut pas la plus-value potentielle du bien ni les frais reliés à la transaction. De plus, elle s’applique mieux dans des contextes de marché stables.

Ce n’est qu’un outil d’évaluation rapide et non pas une règle à suivre les yeux fermés! Elle n’inclut pas la plus-value potentielle du bien ni les frais reliés à la transaction. De plus, elle s’applique mieux dans des contextes de marché stables.

Malgré tout, ça peut donner une petite idée.