De nos jours, le prix de l’immobilier a énormément augmenté, beaucoup plus que les salaires. Cela engendre certaines difficultés d’accès à la propriété, surtout pour les plus jeunes. Les parents vieillissants voient donc le don d’équité comme une stratégie relativement simple d’aider leur progéniture à obtenir leur maison via la résidence familiale. Un avantage indéniable au Québec est l’exonération des droits de mutation (taxe de bienvenue) sur la propriété lorsque cette méthode est utilisée.

![]() Qu’est-ce qu’un don d’équité?

Qu’est-ce qu’un don d’équité?

C’est lorsqu’un propriétaire (souvent un parent) vend une propriété à un proche (souvent un enfant) à un prix inférieur à la valeur marchande. La différence est considérée comme un don d’équité. C’est la portion d’une maison qui appartient réellement aux propriétaires, suite à une prise de valeur sur le long terme et au remboursement du prêt hypothécaire (l’équité croit au fil du temps).

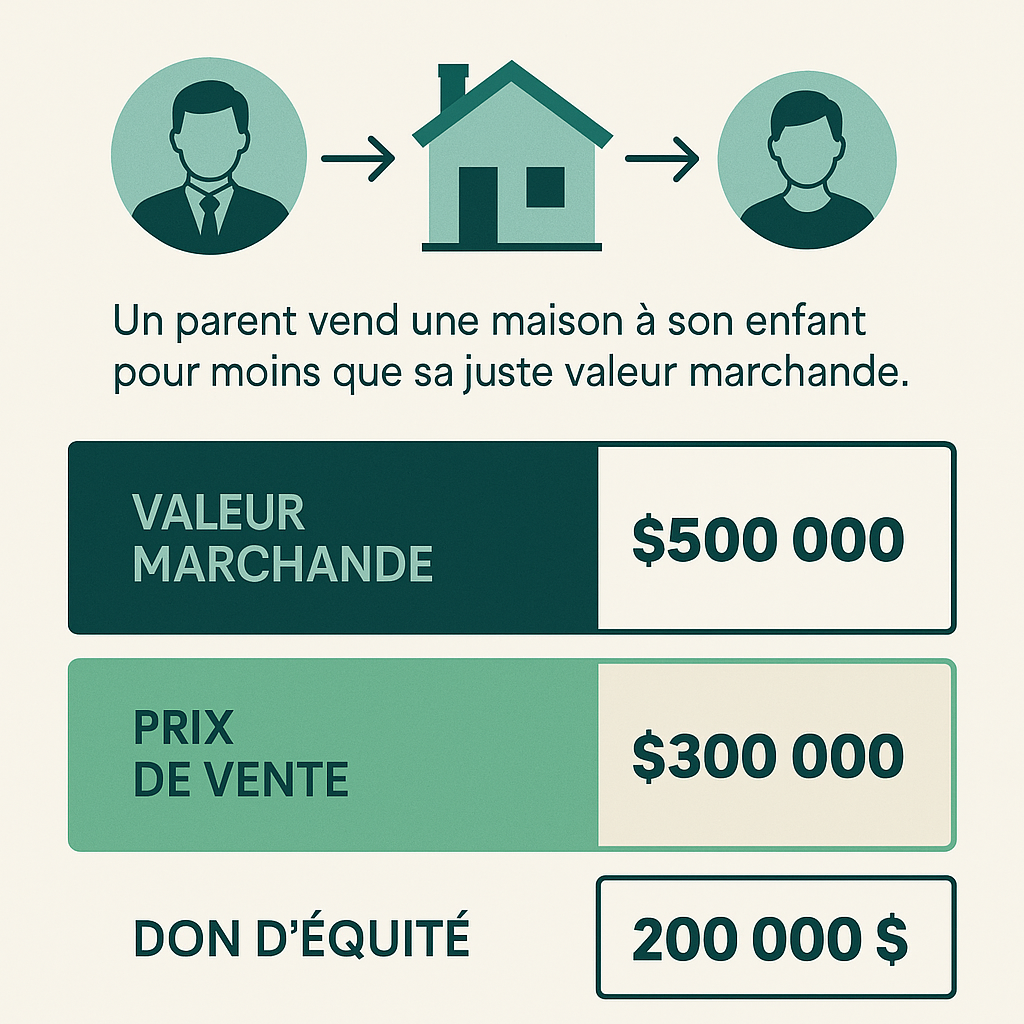

Exemple :

Un parent possède une propriété dont la valeur marchande est de 500 000$ selon l’évaluateur agréé. Le prix de vente à son enfant est fixé à 300 000$. Le don d’équité est donc de 200 000$. Ce montant correspond donc à une mise de fond de 40%. Comme la mise de fond est de 20% et plus, l’acheteur n’aura pas à souscrire une assurance prêt hypothécaire (SCHL).

![]() Attention! Certaines banques exigeront une preuve écrite du don d’équité pour l’hypothèque. Il peut être judicieux d’avoir un contrat notarié pour éviter des litiges familiaux. De plus, les banques peuvent avoir des conditions particulières quant aux parties impliquées dans la transaction (ex. : parent vers enfant uniquement pas avec la fratrie). Aussi, il est impératif d’obtenir une évaluation de la valeur marchande par un professionnel agréé. Enfin, n’oubliez pas qu’un don d’équité sur une résidence secondaire sera imposable sur un gain en capital pour les vendeurs.

Attention! Certaines banques exigeront une preuve écrite du don d’équité pour l’hypothèque. Il peut être judicieux d’avoir un contrat notarié pour éviter des litiges familiaux. De plus, les banques peuvent avoir des conditions particulières quant aux parties impliquées dans la transaction (ex. : parent vers enfant uniquement pas avec la fratrie). Aussi, il est impératif d’obtenir une évaluation de la valeur marchande par un professionnel agréé. Enfin, n’oubliez pas qu’un don d’équité sur une résidence secondaire sera imposable sur un gain en capital pour les vendeurs.

![]() N’hésitez pas à consulter vos professionnels pour effectuer ce type de transaction.

N’hésitez pas à consulter vos professionnels pour effectuer ce type de transaction.