La règle 28/36 c’est une règle d’or utilisée en finances personnelles et par plusieurs institutions financières pour évaluer notre capacité d’emprunt raisonnable, surtout lors de l’achat d’une propriété. Elle permet de ne pas nous surendetter et de laisser de la place pour les autres aspects de ta vie.

![]() Le 28 % – Coût du logement

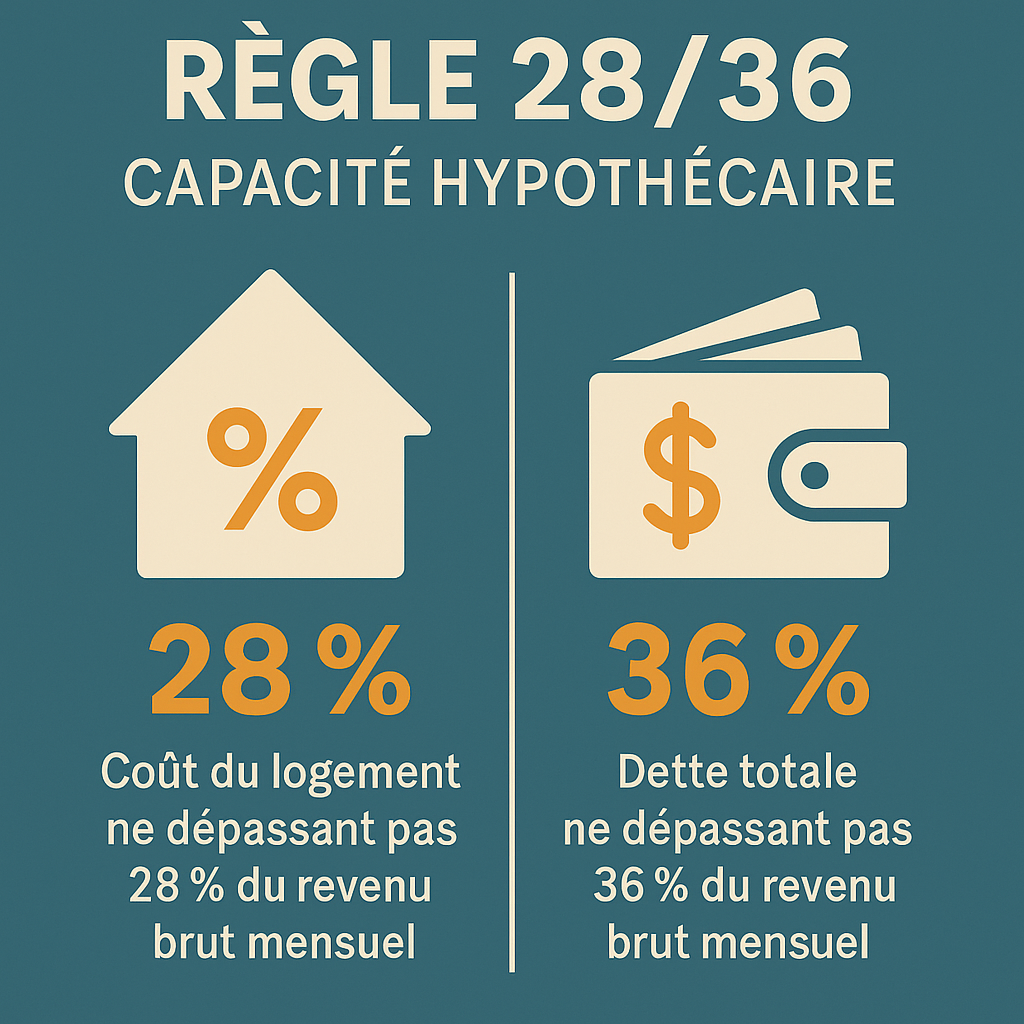

Le 28 % – Coût du logement

Nous ne devrions pas consacrer plus de 28 % de notre revenu brut mensuel à notre coût total de logement, incluant l’hypothèque (capital + intérêts), les taxes municipales et scolaires, l’assurance habitation, frais de condo (s’il y a lieu) et l’estimation de l’électricité.

Exemple pour une personne gagnant 6000 $ brut par mois :

6000 $ × 0,28 = 1680 $ / mois maximum pour le logement

![]() Le 36 % – Dette totale

Le 36 % – Dette totale

Nous ne devrions pas consacrer plus de 36 % de notre revenu brut mensuel à l’ensemble de nos dettes mensuelles incluant les charges reliées au 28 % (ci-dessus), le paiement auto et assurances, prêts personnels ou étudiants, soldes de cartes de crédit et autres engagements mensuels.

Exemple pour une personne gagnant 6000 $ brut par mois :

6000 $ × 0,36 = 2160 $ / mois maximum pour toutes les dettes

Donc 2160 $ – 1680 $ = 480 $ pour les autres dettes mensuelles (8 %)

![]() Comme vous voyez, il n’y a pas beaucoup de jeu car il y a toutes les autres dépenses mensuelles qui ne sont pas dans ces ratios! J’ai fait l’exercice pour notre situation familiale et nous sommes à 26 % au total (nous n’avons aucune autre dette fort heureusement).

Comme vous voyez, il n’y a pas beaucoup de jeu car il y a toutes les autres dépenses mensuelles qui ne sont pas dans ces ratios! J’ai fait l’exercice pour notre situation familiale et nous sommes à 26 % au total (nous n’avons aucune autre dette fort heureusement).