Une entreprise peut choisir de racheter ses propres actions (ou buyback en anglais) pour plusieurs raisons stratégiques et financières. Cela peut avoir un impact significatif sur sa valeur mais aussi sa structure. Ci-dessous, les raisons les plus fréquentes de l’utilisation de cette manœuvre lorsqu’une entreprise a un excès de trésorerie (cash).

![]() Augmenter la valeur des actions

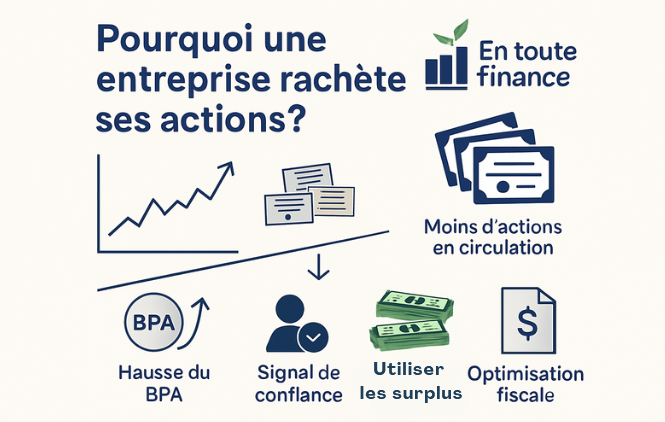

Augmenter la valeur des actions

Cette raison est la plus directe et la plus connue. Moins d’actions en circulation signifie une augmentation du bénéfice par action (BPA) même si les profits restent stables. Avec moins d’actions, le bénéfice total de l’entreprise est réparti sur un plus petit nombre de parts, ce qui augmente le bénéfice par action. Cela rend donc l’action plus attrayante pour les investisseurs.

![]() Réduire la dilution

Réduire la dilution

Quand des employés ou dirigeants exercent des options d’achat d’actions, le nombre d’actions augmente, baissant ainsi le prix. Les rachats permettent de compenser cette dilution, préservant ainsi la valeur pour les actionnaires existants.

![]() Surplus de liquidités et optimisation fiscale

Surplus de liquidités et optimisation fiscale

Si une entreprise génère beaucoup d’argent mais qu’elle n’a pas de projets d’investissement sur la table à dessin, elle peut décider de le retourner aux actionnaires sous forme de rachats plutôt que de dividendes qui seraient imposables tandis qu’en action, l’imposition sur le gain en capital sera reportée à la vente (selon le pays).

![]() Signal de confiance

Signal de confiance

L’entreprise peut vouloir signaler au marché qu’elle se trouve en bonne santé financière et sous-évaluée, montrant ainsi qu’elle croit fortement en sa propre valeur. Cela peut contrer une baisse de prix, comme vu avec des entreprises technologiques en période de grande volatilité.

![]() Les rachats peuvent parfois masquer un manque d’innovation et servir à gonfler artificiellement le BPA sans réelle création de valeur à long terme.

Les rachats peuvent parfois masquer un manque d’innovation et servir à gonfler artificiellement le BPA sans réelle création de valeur à long terme.

![]() Bref, le rachat d’actions est normalement une pratique positive pour l’entreprise, mais il faut demeurer vigilant et faire une bonne analyse de la situation avant de prendre toute décision.

Bref, le rachat d’actions est normalement une pratique positive pour l’entreprise, mais il faut demeurer vigilant et faire une bonne analyse de la situation avant de prendre toute décision.