Comme à chaque lundi, ma publication consiste à vous partager mes objectifs personnels et familiaux quant à vivre de façon plus sereine avec ce merveilleux outil qu’est l’argent, car l’argent n’est ni bon ni mauvais, il ne fait qu’amplifier qui nous sommes déjà!

Notre patrimoine (valeur nette) ![]()

![]()

![]()

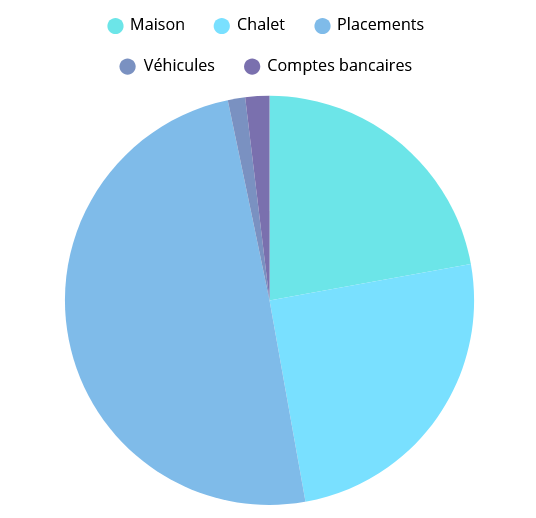

Aujourd’hui, j’ai décidé de vous parler de notre patrimoine familial, soit notre valeur nette. La formule est simple, il s’agit de la valeur de tous nos actifs (immobilier, voitures, rachat d’assurance vie, placements, etc.) de laquelle nous soustrayons tous nos passifs (solde hypothécaire, dettes, etc.). Pourquoi le faire? Simplement pour faire le suivi de notre actif net pour ainsi nous assurer que nous avons une bonne santé financière et que nous sommes sur la bonne voie vers l’indépendance financière.

Note : J’utilise la méthode de Retraite101 pour le calcul de la valeur nette.

Actuellement, nous sommes sur la bonne voie d’atteindre un patrimoine totalisant 1,75 millions de dollars d’ici la fin 2025.

Nous n’avons aucune dette sauf nos deux soldes hypothécaires de la maison et du chalet. L’immobilier ayant beaucoup augmenté depuis quelques années, cela a gonflé notre valeur nette pour atteindre 47,2 % du total. Nos placements (REEL, CELI, REEE et autres) font bonne figure avec 49,5 % du total pour terminer avec nos comptes bancaires (incluant notre fonds d’urgence) à 1,9 % et la valeur de nos voitures à 1,4 %.

Nous allons renouveler l’hypothèque du chalet sous peu. Bien que le taux directeur risque de changer, nous allons renouveler pour un taux fixe d’environ 4,3 %. Notre raisonnement est bien simple, nous désirons nous sécuriser pour les 4-5 prochaines années. Comme je l’ai écrit la semaine passée, je redoute une hausse de l’inflation et la stagflation. Nous préférons donc obtenir un taux avec lequel nous sommes très à l’aise, il s’agit d’environ 0,5 % de plus que ce que nous payons déjà.

Malgré une valeur nette somme toute correcte, je la trouve encore trop gonflée par la valeur de nos actifs immobiliers. Les placements font partie d’une stratégie à long terme, donc ils ne nous fournissent pas de liquidités pour le moment. L’effet cumulé.

Côté bourse, la dernière semaine sur les marchés a été bonne. Mon CELI géré de façon autonome a clôturé avec 14,20 % de rendement et de 2,19 % pour mon REER ouvert il y a deux semaines.

Bonne semaine!