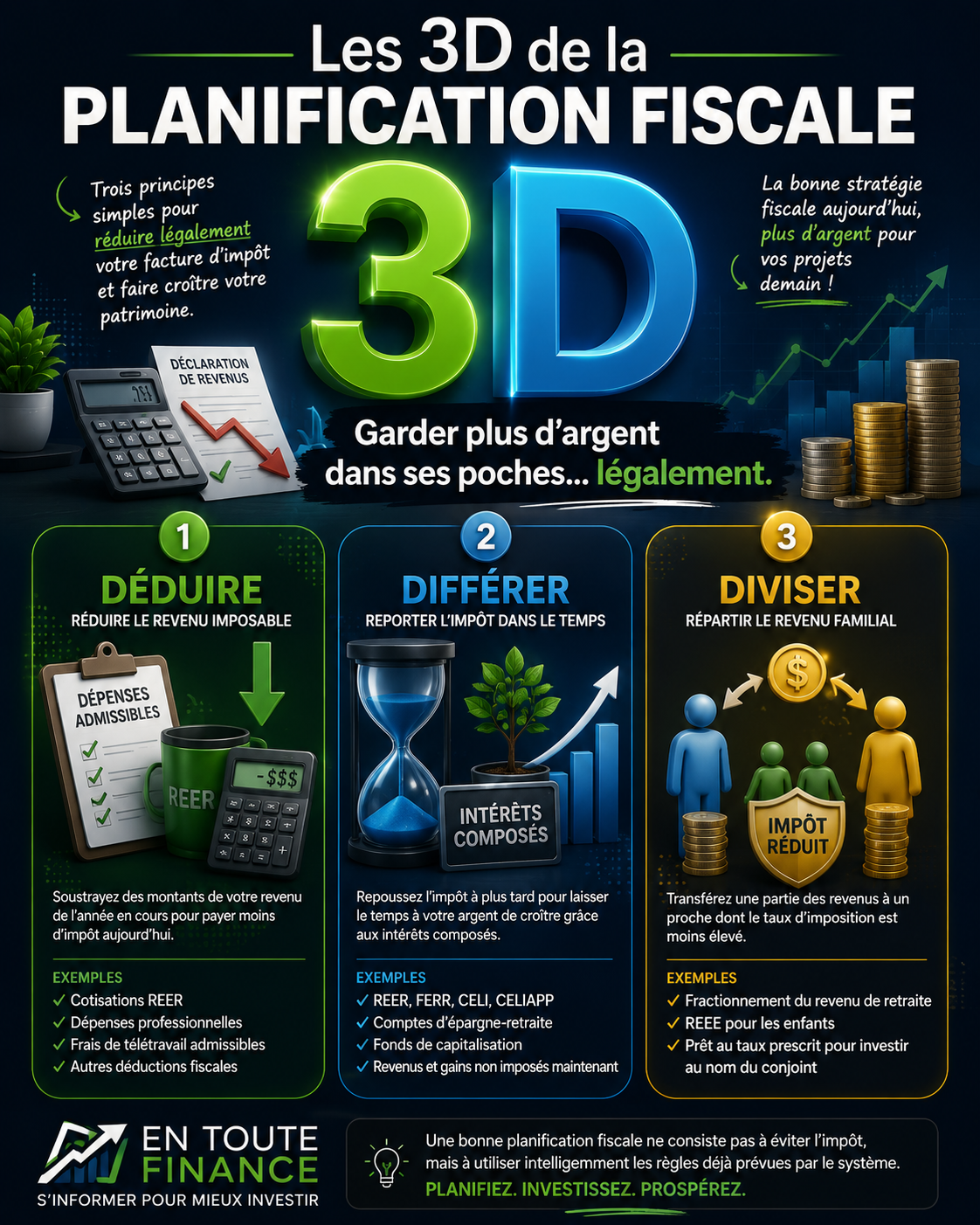

La règle d’or de la planification fiscale personnelle est relativement simple. On l’appelle la règle des 3 D : Déduire, Différer et Diviser. Ces trois principes constituent la stratégie ultime pour réduire tout à fait légalement votre facture d’impôt et maximiser la croissance de votre patrimoine. Voici comment elle fonctionne.

Déduire (Réduire le revenu imposable)

L’objectif initial est de soustraire des montants de votre revenu de l’année en cours pour payer moins d’impôt immédiatement. Vous utilisez des dépenses admissibles, des cotisations ou des incitatifs gouvernementaux pour réduire votre revenu net. Cela se fait notamment en cotisant à un REER ou en déduisant des dépenses professionnelles (pour les travailleurs autonomes).

Différer (Reporter l’impôt)

Le but est ensuite de repousser le paiement de l’impôt sur vos revenus ou vos gains de placements à plus tard. L’impôt n’étant pas prélevé immédiatement, cet argent reste investi et génère des intérêts composés au fil du temps. Vous ne payez l’impôt que lors du retrait, souvent à la retraite, au moment où votre taux d’imposition est généralement plus bas. Cela se fait en profitant des comptes enregistrés (REER, CELIAPP, etc.) ou en reportant la réalisation d’un gain en capital.

Diviser (Fractionner le revenu)

Le mandat est ici de transférer une partie de vos revenus imposables vers un proche qui se situe dans une tranche d’imposition inférieure. Comme l’impôt est progressif, déplacer de l’argent d’un conjoint à haut revenu vers un conjoint à faible revenu (ou vers des enfants) réduit la charge fiscale globale du ménage. On peut notamment utiliser le fractionnement du revenu de retraite, cotiser au REER du conjoint ou cotiser au REEE des enfants.

![]() En bref, utilisez cette stratégie pour économiser de l’impôt et en garder plus dans vos poches! Cela peut être complexe, car chaque situation est unique. C’est le genre de planification qui devrait se faire avec l’accompagnement de professionnels.

En bref, utilisez cette stratégie pour économiser de l’impôt et en garder plus dans vos poches! Cela peut être complexe, car chaque situation est unique. C’est le genre de planification qui devrait se faire avec l’accompagnement de professionnels.