Bien qu’ils ne soient que de quelques dollars en général (4 $ à 20 $ environ), les frais bancaires mensuels peuvent gruger ton budget sur le long terme. Ils semblent petits, mais avec leur récurrence ils peuvent facilement cumuler plusieurs centaines de dollars par an, surtout si vous avez plusieurs comptes et cartes. Personnellement, je déteste ces frais alors j’utilise une portion du fonds d’urgence pour les éviter à tout prix, je vous l’expliquerez en conclusion.

![]() Types de frais bancaires mensuels

Types de frais bancaires mensuels

![]() Frais de tenue de compte

Frais de tenue de compte

Les compte de types « chèque régulier » et « compte avec plus d’opérations » ont des frais de 4 $ à 30 $ par mois.

![]() Frais de cartes de crédit

Frais de cartes de crédit

Les cartes de crédit dites premium ont des frais élevés (99 $ à 150 $ par année) tandis que certaines cartes de base sont à 0 $ selon le choix de privilège.

![]() Frais cachés

Frais cachés

Plusieurs frais cachés comme pour le découvert, les virements Interac annulés, retraits hors réseau, etc.

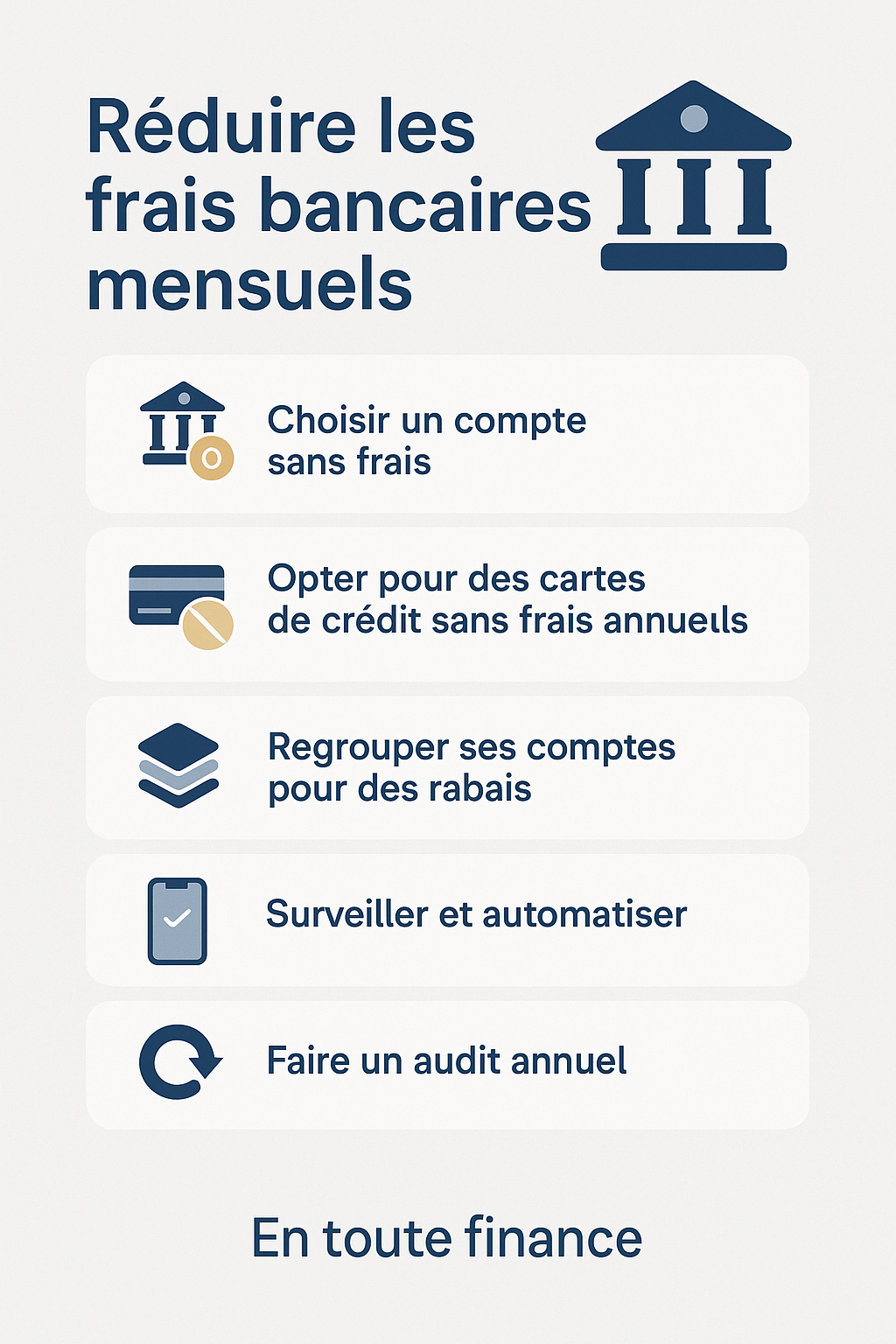

![]() Stratégies pour réduire ou éliminer ces frais

Stratégies pour réduire ou éliminer ces frais

![]() Choisir un compte sans frais

Choisir un compte sans frais

Les banques numériques (ex. : Tangerine) offrent la plupart du temps zéro frais mensuel et certaines coopératives de crédit (ex. Desjardins avec forfaits étudiants, professionnels ou séniors) proposent des réductions selon le statut.

![]() Opter pour des cartes de crédit sans frais annuels

Opter pour des cartes de crédit sans frais annuels

De nombreuses cartes ont 0 $ de frais et donnent aussi des récompenses (remises, points, etc.). Ça vaut la peine si vous savez bien gérer votre crédit en payant votre solde chaque mois et vous éviterez aussi les intérêts.

![]() Regrouper les comptes pour des rabais

Regrouper les comptes pour des rabais

Certaines banques offrent des forfaits à prix réduit ou gratuit si vous conservez un solde minimum (ex. : 1500 $, 4000 $). Il est aussi possible d’avoir certaines promotions en combinant plusieurs produits à la même institution financière (carte, hypothèque, épargne).

![]() Surveiller et automatiser

Surveiller et automatiser

Utilisez une application budgétaire ou les alertes de votre institution pour éviter les découverts et les opérations hors forfait. Automatisez les virements, paiements et placements pour éviter les oublis, ne pas payer de l’intérêt et conserver une bonne cote de crédit.

![]() Faire un audit annuel

Faire un audit annuel

Réévaluez une fois l’an si vous profitez vraiment des services pour lesquels vous payez. N’hésitez pas à changer de forfait, banque ou carte.

![]() Tel que mentionné en introduction, de notre côté, nous avons un compte conjoint et chacun un compte personnel. Nous laissons donc l’équivalent d’environ 7 000 $ provenant du fonds d’urgence dans ces comptes pour éviter des frais d’environ 25 $ par mois (300 $ par année).

Tel que mentionné en introduction, de notre côté, nous avons un compte conjoint et chacun un compte personnel. Nous laissons donc l’équivalent d’environ 7 000 $ provenant du fonds d’urgence dans ces comptes pour éviter des frais d’environ 25 $ par mois (300 $ par année).