Catégorie : Finances

-

L’actif de passion

Il existe un certain type d’actif que l’on appelle les actifs de passion. Ce sont des biens tangibles que l’on acquiert normalement par intérêt personnel, plaisir et passion et qui, par le fait même, ont un certain potentiel de prise de valeur financière. Ils peuvent donc se valoriser avec le temps, être revendus à profit…

-

Comptes enregistrés français et américains

Comme vous le savez, depuis plusieurs semaines, je vous présente mes podcasts préférés. Pour l’instant, il s’agit encore majoritairement de balados québécois, mais bientôt je vous en présenterai aussi des français et des américains. Bien que l’information globale soit très intéressante et pertinente, il importe tôt ou tard de s’informer pour faire la comparaison entre…

-

Automatiser nos finances

On parle souvent de se payer en premier en épargnant et investissant systématiquement. En effet, automatiser ses finances est une stratégie puissante pour simplifier la gestion de son argent, économiser sans y penser et éviter les oublis de paiement. Cependant, elle comporte aussi certains pièges à connaître afin de ne pas tomber dedans! Les avantages…

-

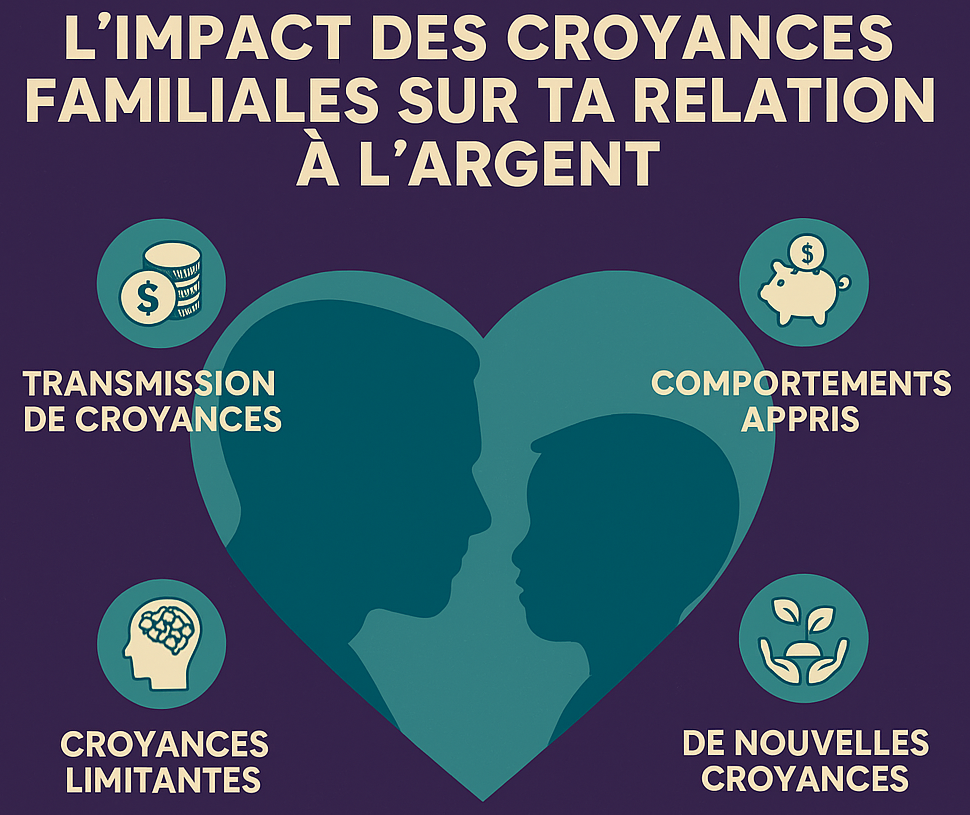

L’impact des croyances familiales

L’impact des croyances familiales sur notre relation à l’argent est profond, la plupart du temps inconscient, et peut influencer nos décisions financières pendant toute notre vie. J’en ai déjà fait mention dans l’un de mes articles sur mon aventure vers l’indépendance financière, comment la simple expression « L’argent ne pousse pas dans les arbres. »…

-

L’impact réel de la carte de crédit

Nous le disons et répétons souvent, le crédit est un outil merveilleux lorsqu’il est bien utilisé et géré. Mais qu’en est-il de l’impact réel d’un taux d’intérêt sur une carte de crédit impayée? Bah, comme plusieurs pensent, c’est juste un peu d’intérêt… Nous sous-estimons souvent les effets ravageurs de ce déni, surtout si on ne…

-

Les erreurs des nouveaux investisseurs

Tout nouvel investisseur va, tôt ou tard, commettre des erreurs et c’est tout-à-fait normal, on en fait tous! Quelles sont les erreurs les plus fréquentes de ces derniers? En voici quelques-unes afin de vous aider à les éviter. 🤯 Investir sans plan clair Ne pas définir nos objectifs, notre horizon de placement et surtout notre…

-

Le lien entre finance et spiritualité

Quel est le lien entre finance et spiritualité? Cette publication peut paraître étrange, mais oui, il existe bel et bien un lien entre finance et spiritualité, bien que ce soit un sujet rarement abordé dans les cercles financiers traditionnels. Relation à l’argent La spiritualité invite souvent à réfléchir à propos de notre relation avec l’argent.…

-

Impact de la géopolitique sur les finances

La géopolitique, c’est-à-dire les tensions ou événements entre les pays peut avoir un impact majeur sur les finances personnelles, les marchés boursiers et l’économie globale. Les investisseurs n’aiment pas le flou et l’incertitude. Depuis la pandémie, nous avons vécu beaucoup de ces montagne-russes (Ukraine, Gaza, etc.) et plus récemment les tarifs américains et la crise…

-

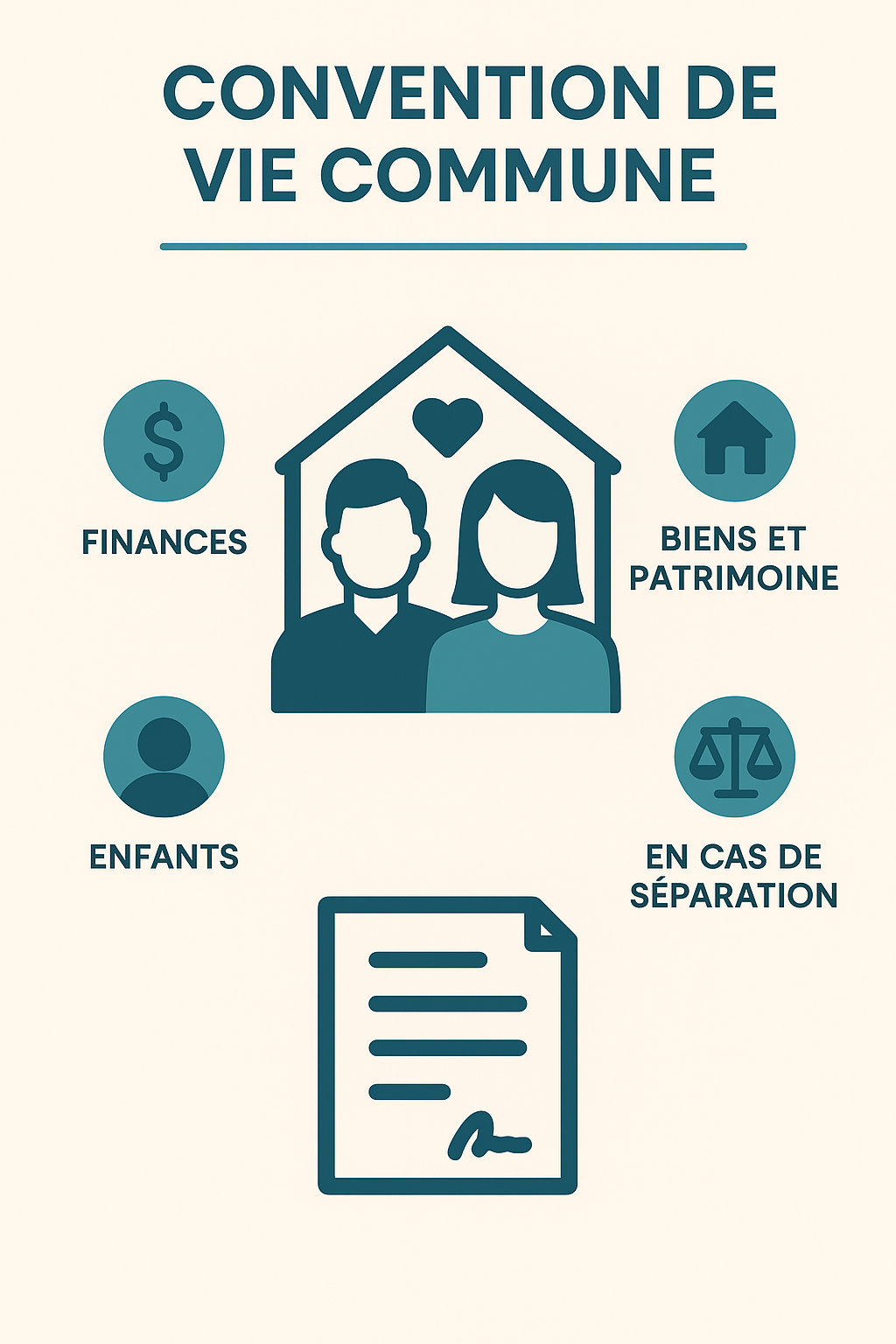

La convention de vie commune

Aussi appelé contrat de vie commune, il s’agit d’un document légal que deux personnes qui vivent ensemble, sans être mariées ou unies civilement, peuvent rédiger au Québec afin de se protéger mutuellement. Elle permet d’établir les règles du couple, notamment sur le plan financier, patrimonial et familial. Pour qui? Elle existe pour les conjoints de…

-

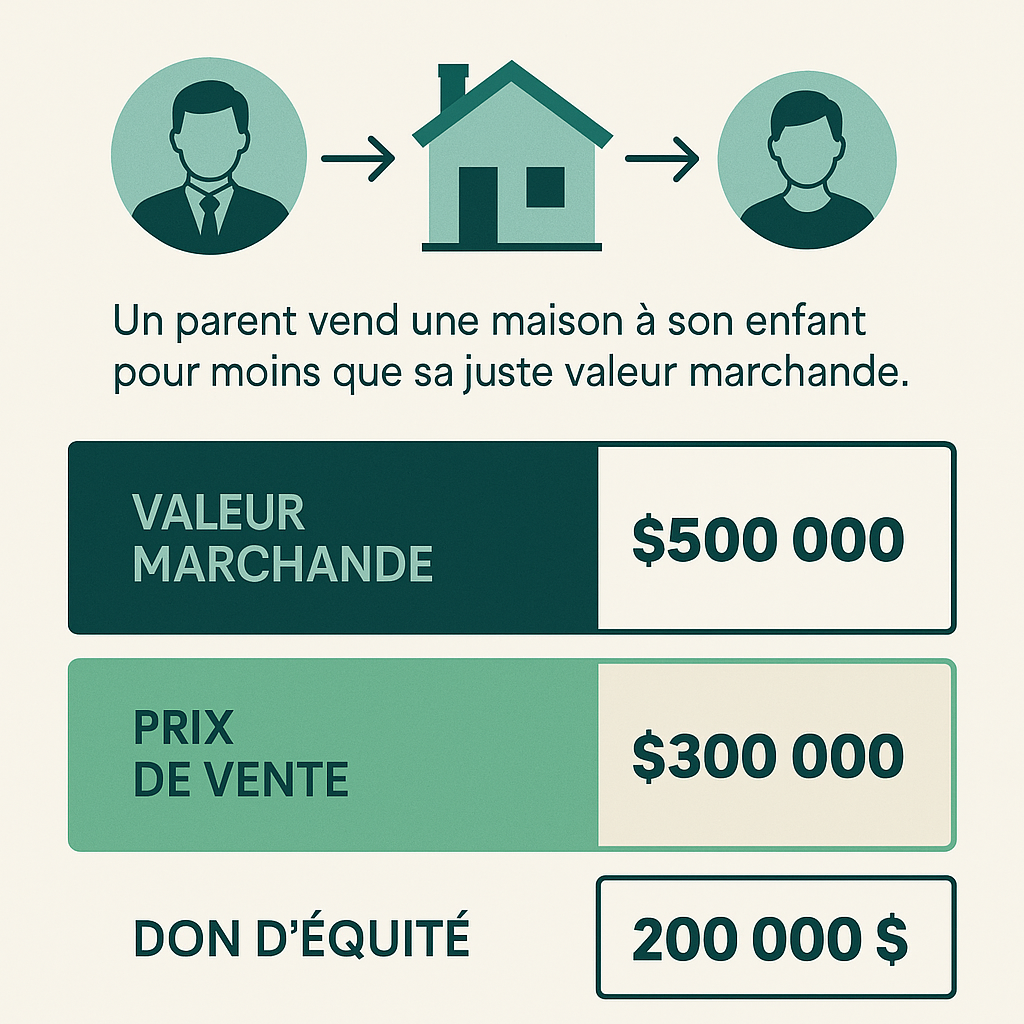

Le don d’équité

De nos jours, le prix de l’immobilier a énormément augmenté, beaucoup plus que les salaires. Cela engendre certaines difficultés d’accès à la propriété, surtout pour les plus jeunes. Les parents vieillissants voient donc le don d’équité comme une stratégie relativement simple d’aider leur progéniture à obtenir leur maison via la résidence familiale. Un avantage indéniable…

-

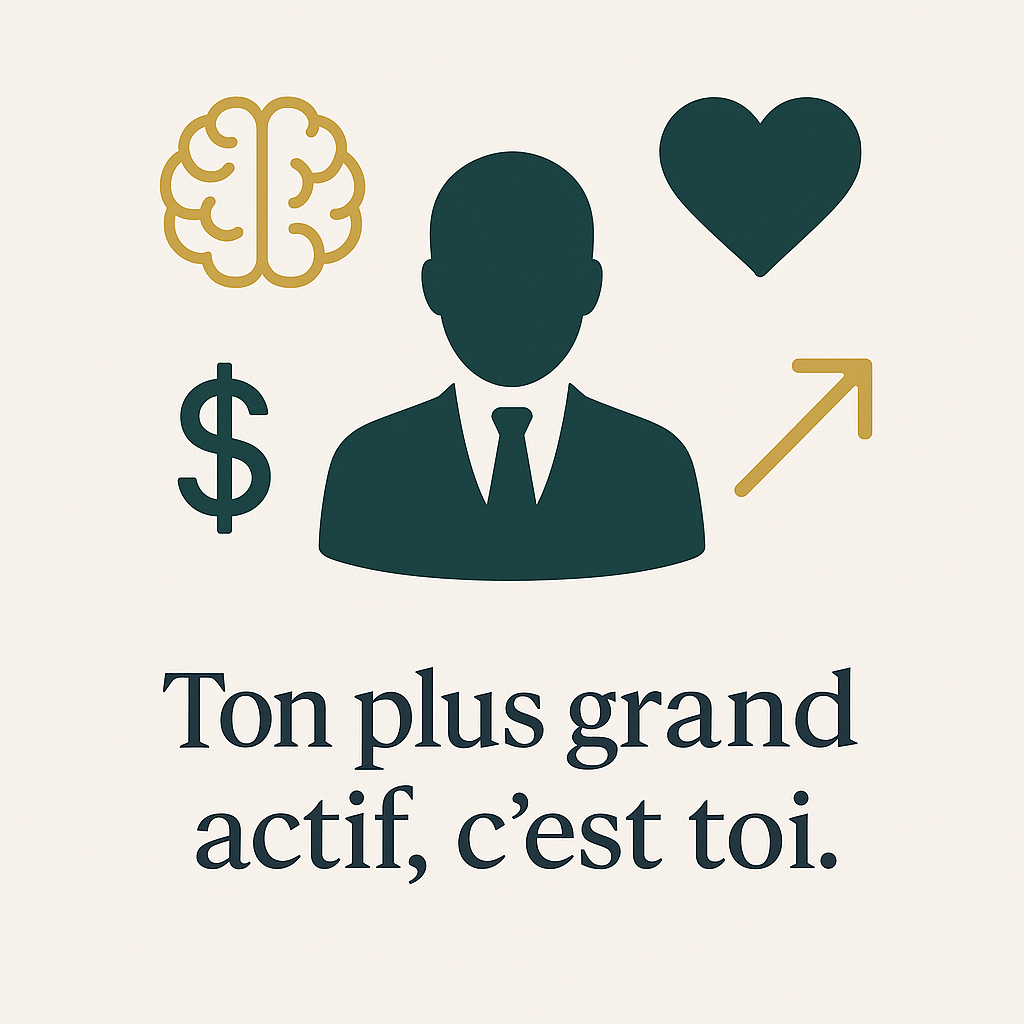

Ton plus grand actif, c’est toi!

Ceci est une vérité fondamentale en finances personnelles : tu es le moteur de ta richesse! C’est grâce à ton corps, ton esprit, ta santé et tes compétences que tu as la capacité de générer un revenu pour vivre! Tu es le moteur de ta richesse Tant que tu peux travailler, apprendre et t’adapter, tu…

-

Niveau 4 – Investissements et croissance

Niveau 4 – Investissements et croissance C’est le dernier niveau de la pyramide de la sécurité financière que nous avons abordé il y a quelques semaines. Normalement, une personne est rendue à ce niveau si les 3 autres précédents ont été mis en place et optimisés. Il est maintenant temps de faire croître le patrimoine…

-

Die with zero

Die with zero – L’équilibre entre cigale et fourmis Mardi dernier, le 27 mai, est sorti le balado hebdomadaire de Finances Fondamentales – Éducation et investissement. Pour ceux qui ne le connaissent pas, David de son prénom, résume des livres reliés à la finance depuis novembre 2022. Cet épisode m’a particulièrement marqué car cet ouvrage…

-

Le Cygne noir

En finance, un cygne noir (black swan event) est un événement rare, imprévisible et à fort impact, qui remet en question les modèles traditionnels de prévision. Le concept a été popularisé par Nassim Nicholas Taleb, un ancien trader et philosophe, dans son livre The Black Swan paru en 2007. Événement « cygne noir » Un cygne noir…

-

La cote FICO

Dernièrement, j’ai appris quelque chose concernant la cote de crédit. Il s’agit de la cote FICO (ou FICO score) qui serait parfois utilisé par certains prêteurs Canadiens comme les banques, les émetteurs de cartes de crédit, les propriétaires de logements ou même les employeurs dabs certains pays pour évaluer la solvabilité d’un client. Elle est…

-

Le nouveau régime d’union parentale

Projet de loi no 56 – Loi portant sur la réforme du droit de la famille et instituant le régime d’union parentale. Êtes-vous au courant de la réforme du droit de la famille au Québec, qui entrera en vigueur le 30 juin 2025? Cette dernière introduit un nouveau régime juridique appelé « union parentale »,…

-

Parlons du FERR!

Le FERR (Fonds enregistré de revenu de retraite) est un véhicule de décaissement au Canada, principalement utilisé à la retraite pour convertir l’épargne accumulée dans un REER en revenu régulier. Au 31 décembre des 71 ans d’un titulaire de REER, le compte doit obligatoirement être converti vers un FERR qui conservera les mêmes avantages fiscaux…

-

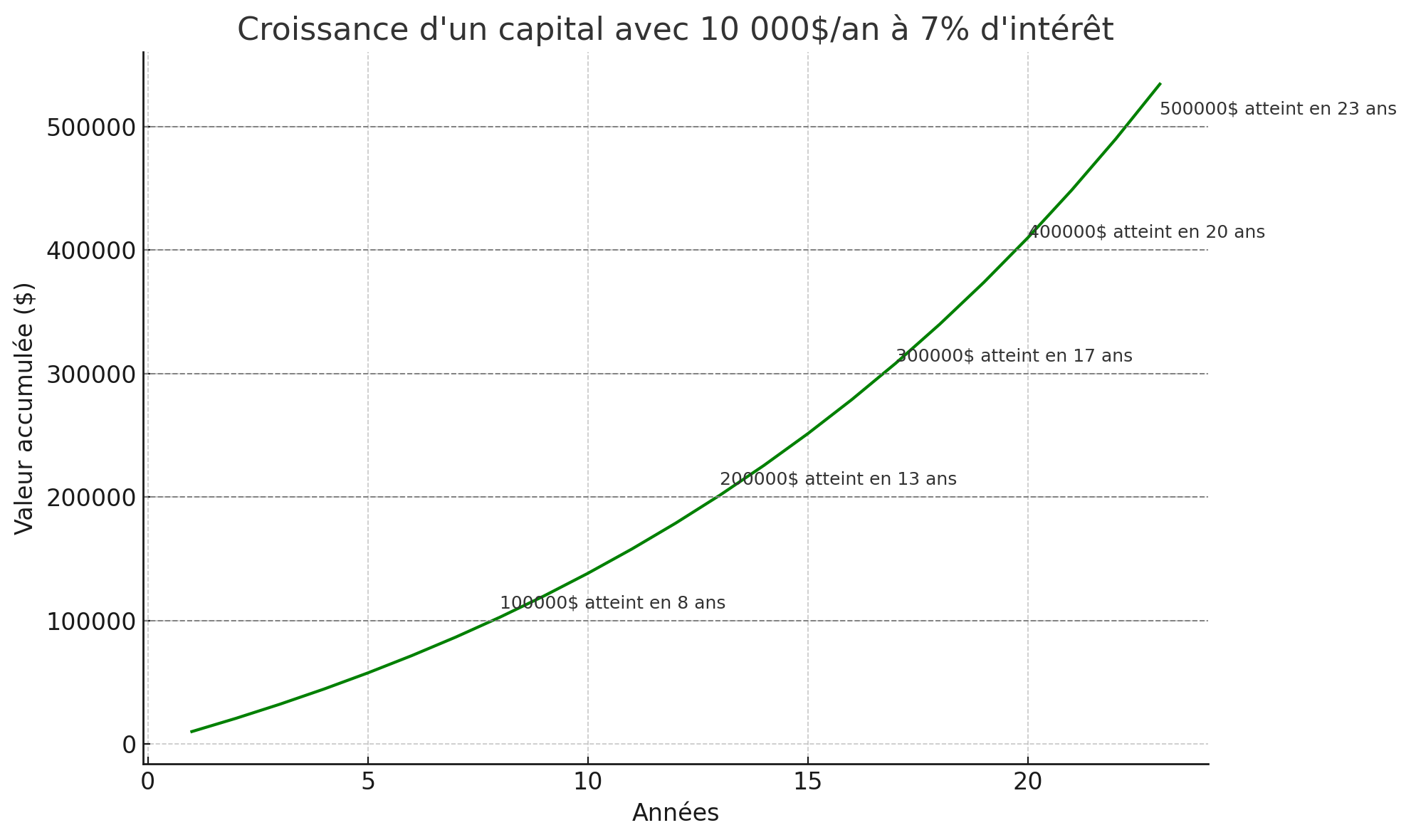

Le premier 100 000$

On entend souvent dire que le premier 100 000$ est le plus difficile à atteindre en investissement, mais pourquoi exactement? Ce n’est pas d’une simple expression, c’est une réalité qui s’appuie non seulement sur les mathématiques des intérêts composés mais aussi sur la psychologie du processus d’accumulation! Les intérêts composés sont lents au début, c’est…