Catégorie : Finances

-

Niveau 1 – Les assurances

Il existe plusieurs types d’assurances de personnes qui protègent l’individu contre les risques liés à la santé, l’invalidité ou la mort. Elles sont capitales et font partie de la base de la pyramide de la sécurité financière. Assurance vie Elle protège financièrement les proches, comme le dit son nom, en cas de décès. Elle se…

-

Niveau 1 – Le fonds d’urgence

Démystifier le fonds d’urgence Le fonds d’urgence, c’est la base de la stabilité financière. C’est le coussin qui nous protège contre les imprévus de la vie. Voici pourquoi il est un impératif pour une bonne santé financière et mentale! Qu’est-ce qu’un fonds d’urgence? C’est une réserve d’argent facilement accessible, donc liquide, pour couvrir les dépenses…

-

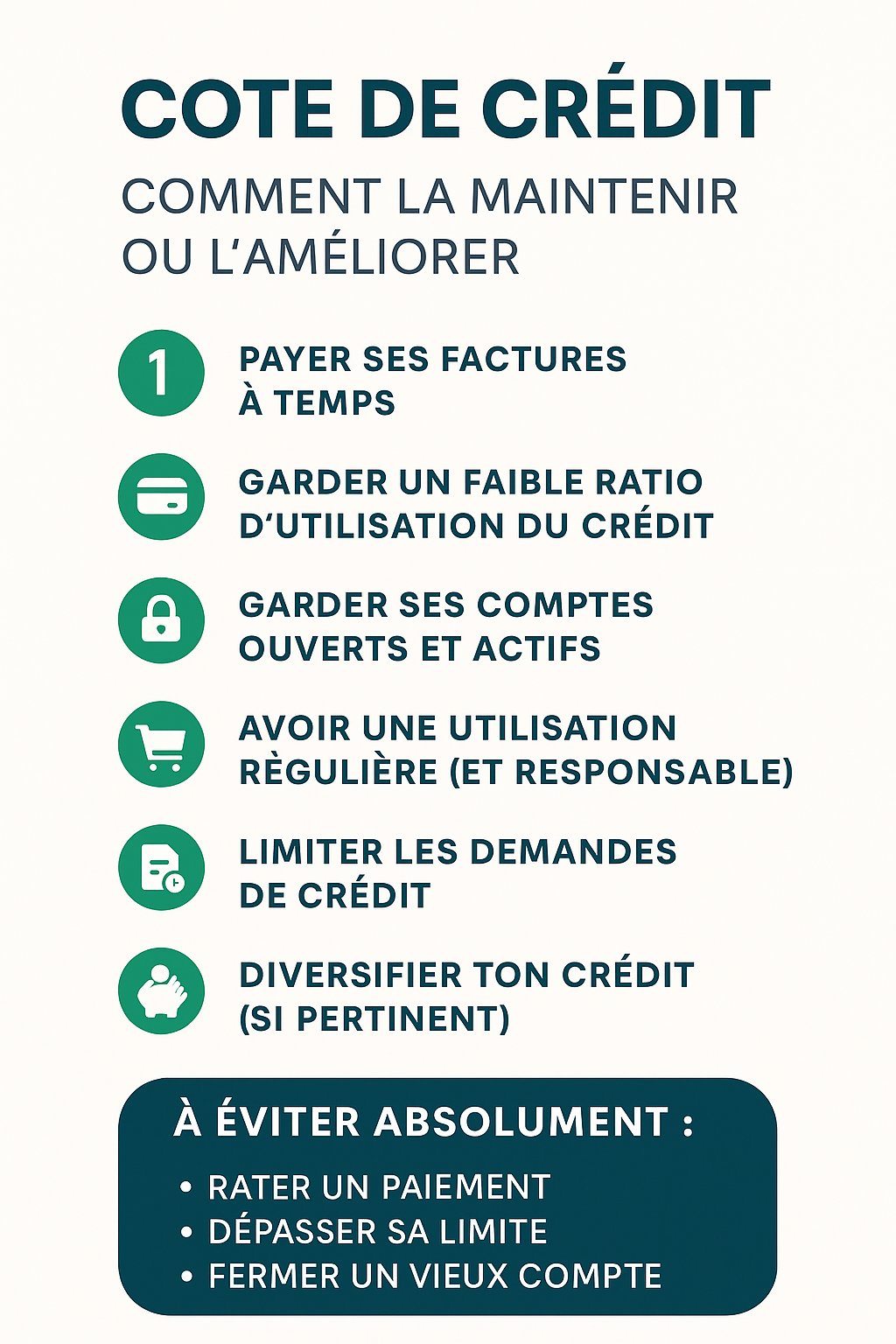

La cote de crédit

Comment faire pour maintenir ou améliorer sa cote de crédit? De nos jours, le crédit est très facile à obtenir. Il n’est pas rare de voir des gens avec 3 à 5 cartes de crédit, malheureusement souvent toutes utilisées à capacité maximale. La société d’aujourd’hui nous pousse malgré nous à vouloir surconsommer et parfois à…

-

La pyramide de la sécurité financière

Les planificateurs financiers utilisent souvent la pyramide de la sécurité financière afin de représenter la hiérarchie des priorités financières de toute une vie. Il en existe plusieurs modèles, mais elles ont toutes le même objectif: visualiser le étapes logiques pour bâtir une sécurité financière durable où chaque palier repose sur la solidité du précédent. un…

-

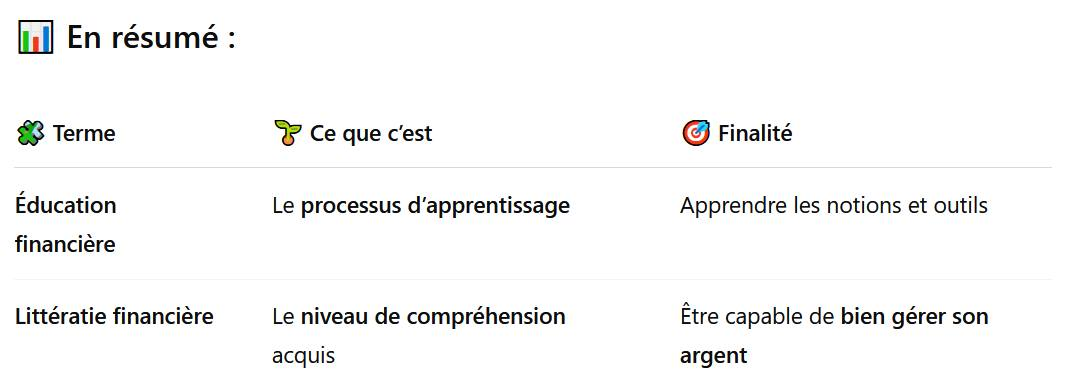

Éducation VS littératie financière

On confond souvent les termes éducation financière et littératie financière. Connaissez-vous vraiment la différence entre les deux? L’éducation financière, c’est le processus d’apprentissage notamment par l’école, les lectures ou les conférences pour vous apporter de nouvelles connaissances financières. Tandis que la littératie financière, de son côté, c’est le résultat de cette éducation financière, c’est-à-dire que…

-

Se payer en premier

On entend souvent la philosophie « Se payer en premier », mais qu’en est-il réellement? La méthode « Pay Yourself First » en anglais est un principe clé de gestion financière personnelle souvent recommandé par les experts. C’est l’idée de mettre une portion de ton revenu de côté dès que tu es payé, avant même de payer tes factures,…

-

Le profil d’investisseur

Connaissez-vous votre profil d’investisseur? Ce dernier permet de déterminer quel type d’investisseur vous êtes selon votre tolérance au risque et votre horizon de placement (temps dans les marchés). Lorsque j’ai débuté à investir dans la vingtaine, j’étais très prudent. Je me disais que chaque dollar étant durement gagné, je ne pouvais risquer de le perdre.…

-

La règle du 50-30-20

Avez-vous déjà entendu parler de la règle du 50-30-20? Il s’agit d’une méthode simple de gestion de budget selon vos revenus nets. 50% pour les dépenses jugées essentielles comme le loyer/hypothèque, les assurances, l’électricité et l’épicerie. 30% pour les désirs et le superflu comme un nouveau téléphone cellulaire, un repas au restaurant ou un spectacle.…

-

Avalanche VS Boule de neige

Comment rembourser des dettes? Voici deux méthodes! Avalanche: Prioriser les dettes avec le taux d’intérêt le plus élevé en premier. 1) Faire les paiements minimums sur toutes les dettes. 2) Mettre le surplus d’argent disponible sur la dette avec le taux d’intérêt le plus élevé (ex. : carte de crédit). 3) Une fois cette dette…