Catégorie : Méthodes et stratégies

-

Set and forget

Connaissez-vous cet adage, véritable mantra des adeptes de la gestion passive? « Set and forget », dont je traduirais librement en français par « Configurer et oublier », c’est tout simplement de mettre en place une stratégie d’investissement automatisée et de ne plus y penser, peu importe les aléas du marché. Comment ça fonctionne exactement?…

-

La valeur du conseil

Je ne m’en suis jamais caché, je suis un investisseur hybride. Il y a environ 20 ans, nous avons rencontré un planificateur financier. Au-delà des frais pour ses services, il a été avant toute chose l’architecte de notre sécurité financière en élaborant avec nous un plan qui a évolué au fil du temps à chaque…

-

La stratégie indicielle

Comme vous le savez, je suis un investisseur passif. Pourquoi? Eh bien, laissez-moi vous poser quelques questions. Qui était le leader mondial en 1990? Est-il encore dominant? Si vous aviez misé tout votre capital sur le Top 10 de l’époque, à quoi ressemblerait votre portefeuille aujourd’hui? Le contraste serait probablement saisissant en raison du jeu…

-

Maximiser le REEE jusqu’à 50 000 $ ?

La semaine dernière, je vous posais la question suivante : « Vous atteignez les 36 000 $ de cotisations nécessaires au REEE afin de maximiser les subventions gouvernementales. Que faites-vous ensuite, sachant que le plafond de cotisations est de 50 000 $? ». Stratégie qui divise, il n’y a encore une fois pas de bonne…

-

À l’aube d’être millionnaires…

Lundi dernier, je vous mentionnais que nous avions atteint une valeur nette de 1,75 millions de dollars. D’ici un an ou deux, nous devrions, nous l’espérons, atteindre le 2 millions, ce qui ferait chacun de nous, ma conjointe et moi, des millionnaires en valeur nette. Aujourd’hui, je vous parlerai de ce que ça changera vraiment…

-

La gestion passive

Je ne m’en cache pas, je suis un investisseur passif. Je ne tente pas de battre le marché en sélectionnant judicieusement des actions individuelles, je m’efforce uniquement de répliquer la performance du marché en investissant dans plusieurs indices boursiers bien connus. C’est un choix réfléchi et une stratégie qui me convient en raison de sa…

-

La cotisation en nature

Une stratégie qui peut être utile à l’approche des impôts, c’est l’utilisation du transfert de titres, qu’on appelle la cotisation en nature (in-kind). En fait, il s’agit simplement du déplacement de titres (actions, FNB, fonds communs, etc.) d’un compte vers un autre. C’est un peu comme changer les meubles de place dans la maison, pas…

-

La micro-épargne par arrondissement

Avez-vous déjà entendu parler du « round-up savings »? Il s’agit d’une stratégie de micro-épargne qui permet d’investir de petits montants en arrondissant toute dépense effectuée au dollar le plus près! La méthode est simple, surtout pour les personnes qui ont de la difficulté à économiser. De plus, la transaction est invisible, alors elle est…

-

Le fardeau de la dette

Je parlais du fardeau du temps des fêtes hier, alors pourquoi ne pas parler de la dette aujourd’hui, question d’avoir de la suite dans les idées? La dette, c’est la partie centrale dans la vie financière de la plupart des gens, qui jonglent de gauche à droite, afin d’arriver à remplir leurs responsabilités et obligations…

-

Buy the dip!

En bourse, l’expression populaire « Buy the dip! » signifie de profiter d’une baisse temporaire d’un actif pour en acquérir davantage dans son portefeuille. La valeur de l’actif n’est pas réellement diminuée, elle est seulement due à des facteurs externes comme une panique passagère, une prise de profit ou un ajustement général du marché. Lorsqu’on…

-

La manœuvre Smith

Née d’une observation de Fraser Smith au début des années 80, cette stratégie canadienne a été mise en lumière en 2002 avec la publication du livre officiel, expliquant comme rendre une dette hypothécaire en une dette d’investissement déductible d’impôts. Je fais cette publication car je vois bien que ce thème devient de plus en plus…

-

Un objectif SMART

C’est une méthode efficace pour arriver à réaliser des objectifs clairs, réalisables et mesurables. Que ce soit en finances personnelles, pour la perte de poids ou l’entraînement physique, les moyens sont tous les mêmes! Définition de l’acronyme S – Spécifique : L’objectif doit être clair et précis. M – Mesurable : On doit pouvoir quantifier…

-

La diversification

La diversification est une des règles d’or de l’investissement. Elle consiste essentiellement à répartir les investissements dans différents types d’actifs, secteurs ou régions pour ainsi réduire les risques. En mélangeant ces différents actifs, le rendement global est plus stable (moins volatil) et par conséquent, moins risqué. Pourquoi utiliser la diversification? Réduction du risque Il est…

-

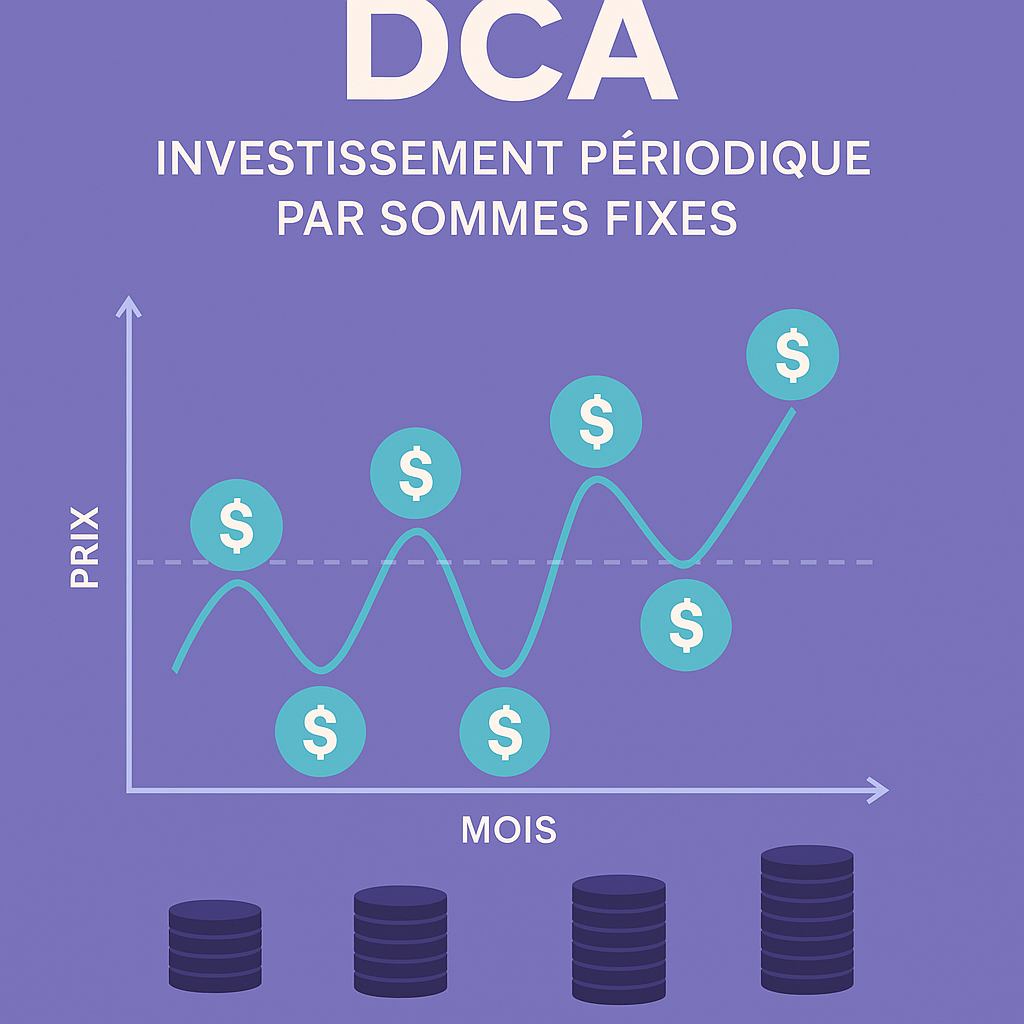

Le Dollar Cost Averaging (DCA)

Qu’est-ce que le DCA en investissement? Le Dollar Cost Averaging (DCA) est une stratégie d’investissement où vous investissez le même montant d’argent à intervalles réguliers, peu importe le prix du marché. Exemple: Vous investissez 200 $ à chaque mois dans un FNB, peu importe si le marché est en hausse ou en baisse. Avantages Réduction…

-

Budget – Méthode des 6 jarres

Cette façon de budgéter de Harv Eker est très simple: 6 jarres (physiques ou virtuelles) avec une dispersion des revenus selon un pourcentage préétabli. Nécessités (55%) Loisirs (10%) Éducation (10%) Épargne long terme (10%) Investissements (10%) Dons (5%) Peu importe votre revenu, vous le disposez de cette façon. Cette méthode est basée sur l’habitude pour…

-

Les enfants et l’argent

L’argent n’est ni bon ni mauvais, c’est un outil. La meilleure façon d’inculquer de saines habitudes financières aux enfants, c’est vraiment d’y aller avec l’exemple, l’éducation pratique et la responsabilisation graduelle. Voici quelques stratégies efficaces pour sensibiliser les enfants. Montrer par l’exemple Les enfants apprennent surtout en observant. Si tu gères ton budget, que tu…

-

Se payer en premier

On entend souvent la philosophie « Se payer en premier », mais qu’en est-il réellement? La méthode « Pay Yourself First » en anglais est un principe clé de gestion financière personnelle souvent recommandé par les experts. C’est l’idée de mettre une portion de ton revenu de côté dès que tu es payé, avant même de payer tes factures,…

-

La règle du 50-30-20

Avez-vous déjà entendu parler de la règle du 50-30-20? Il s’agit d’une méthode simple de gestion de budget selon vos revenus nets. 50% pour les dépenses jugées essentielles comme le loyer/hypothèque, les assurances, l’électricité et l’épicerie. 30% pour les désirs et le superflu comme un nouveau téléphone cellulaire, un repas au restaurant ou un spectacle.…