Catégorie : Retraite

-

La valeur du conseil

Je ne m’en suis jamais caché, je suis un investisseur hybride. Il y a environ 20 ans, nous avons rencontré un planificateur financier. Au-delà des frais pour ses services, il a été avant toute chose l’architecte de notre sécurité financière en élaborant avec nous un plan qui a évolué au fil du temps à chaque…

-

Le facteur d’équivalence (FE)

Savez-vous ce qu’est le facteur d’équivalence? Au Québec (Canada), c’est un concept fiscal important qui permet d’assurer que tous les citoyens ont les mêmes chances d’épargner pour leur retraite via le compte enregistré communément appelé le REER. La règle demeure la même pour tous : le plafond annuel de ce dernier est de 18 %…

-

Avant d’investir…

C’est toujours tentant de vouloir débuter l’investissement autonome, mais investir sans avoir des bases solides au préalable, c’est un peu comme construire un deuxième étage d’une maison, mais sans s’être assuré que la structure peut le supporter. Avant de mettre un seul dollar en bourse, voici les étapes cruciales qui devraient normalement être choses du…

-

Les erreurs financières de jeunesse

Lorsqu’on est jeune, nous avons la vie devant nous. Tout nous semble si loin, que nous ne voyons pas le besoin de commencer à épargner et investir tôt afin de profiter des intérêts composés. Et pourtant, en finance, le temps est une ressource précieuse, inestimable, pratiquement plus essentielle que l’argent lui-même. Le piège classique, c’est…

-

Work hard, Play hard

Avez-vous déjà entendu cette expression? Cette dernière peut être interprétée de différentes façons. Tandis que pour certains, il s’agit de se donner à fond dans son travail, faire d’innombrables heures, du temps supplémentaire, obtenir un très bon salaire et s’évader ensuite dans la luxure et la consommation le week-end venu, pour d’autres, c’est plutôt de…

-

La stratégie des seaux

Cette semaine, une personne retraitée mentionnait dans une publication, qu’elle avait décidé de placer une grande partie de son argent dans des certificats de placements garantis (CPG) à 4 % même si sa professionnelle de la finance lui suggérait plutôt des investissements en bourse. Cette personne craignait de perdre beaucoup d’argent, refusant ainsi une partie…

-

La planification de la retraite

Mes dernières publications concernant la peur de dépenser à la retraite et la règle du 4 % ont fait pas mal jaser au courant des derniers jours. Il est important que les québécois sachent qu’il est important de contribuer à sa propre retraite afin de conserver un rythme de vie auquel ils aspirent à la…

-

La règle du 4 %

Aujourd’hui, nous allons parler de la règle du 4 %, le principe directeur bien connu pour la planification de la retraite. Dans les dernières années, bien que mise de l’avant par le mouvement Fire (Financial Independence, Retire Early), elle demeure une règle simple utilisée par beaucoup de professionnels afin d’évaluer la viabilité du capital épargné…

-

La peur de dépenser

Dimanche dernier, je vous parlais d’équilibre. Aujourd’hui, je me sens inspiré par l’article de Nicolas Bérubé paru dans La Presse ce dimanche dernier : « Ce n’est pas facile de se lâcher lousse ». L’article relate l’histoire d’un homme qui a épargné et investi son argent toute sa vie et que, bien que multimillionnaire, il…

-

L’avenir de nos parents

On parle souvent de l’avenir de nos enfants et de tout ce qu’on peut mettre en place afin de leur assurer un futur rempli de possibilités. Malheureusement, c’est beaucoup moins le cas pour l’avenir de nos propres parents. Et pourtant, l’espérance de vie augmente, la vie coûte de plus en plus cher, ainsi que les…

-

La rente de retraite (RRQ)

Au Québec, chaque travailleur cotise au Régime de rentes du Québec (RRQ) dès le mois de son 18e anniversaire de naissance, pour ses revenus de travail à partir de 3 500 $. Tout au long de sa vie active, le travailleur cotisera à la RRQ afin d’obtenir, lors de la prise de sa retraite, un…

-

Automatiser nos finances

On parle souvent de se payer en premier en épargnant et investissant systématiquement. En effet, automatiser ses finances est une stratégie puissante pour simplifier la gestion de son argent, économiser sans y penser et éviter les oublis de paiement. Cependant, elle comporte aussi certains pièges à connaître afin de ne pas tomber dedans! Les avantages…

-

Parlons du FERR!

Le FERR (Fonds enregistré de revenu de retraite) est un véhicule de décaissement au Canada, principalement utilisé à la retraite pour convertir l’épargne accumulée dans un REER en revenu régulier. Au 31 décembre des 71 ans d’un titulaire de REER, le compte doit obligatoirement être converti vers un FERR qui conservera les mêmes avantages fiscaux…

-

Le mouvement FIRE

C’est l’acronyme pour Financial Independence, Retire Early ou Indépendance Financière, Retraite Précoce en français, dont l’objectif principal est d’atteindre l’indépendance financière le plus tôt possible (selon le NIF, voir dans une publication précédente) et ainsi jouir de la vie sans l’obligation d’un revenu de travail. Détrompez-vous, le but n’est pas nécessairement d’arrêter de travailler, mais…

-

Le plan 10/10/10

Qu’est-ce que le plan 10/10/10? C’est la méthode de Robert et Kim Kiyosaki pour se payer en premier d’une façon très simple. 10% dans un fond d’urgence 10% en investissements 10% en dons et charité Tout le reste de vos revenus, soit 70%, sert à payer le reste!

-

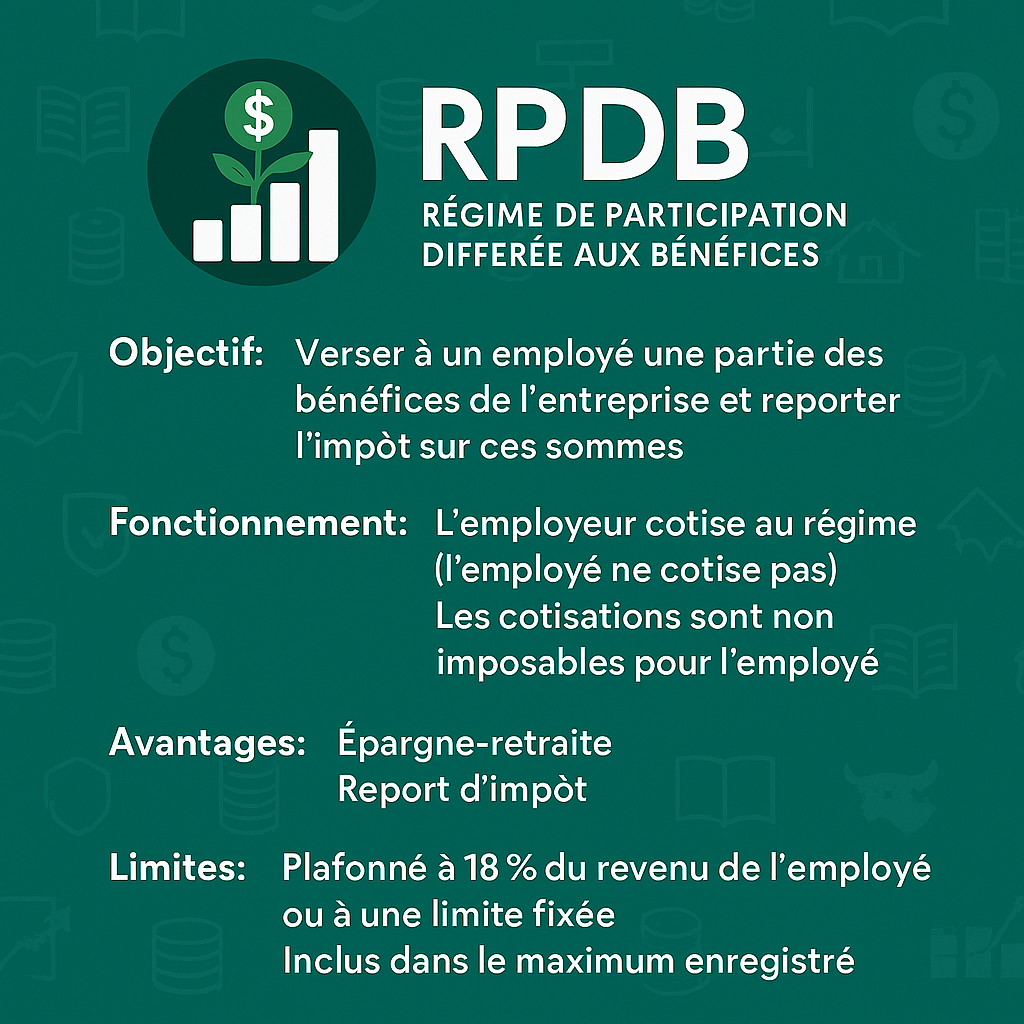

Parlons du RPDB!

Le Régime de participation différée aux bénéfices (RPDB) est un régime d’épargne offert par certains employeurs au Québec et au Canada. Il permet de verser à un employé une partie des bénéfices de l’entreprise tout en reportant l’imposition sur ces sommes jusqu’au moment du retrait, les permettant de fructifier pendant plusieurs années. L’objectif principal est…

-

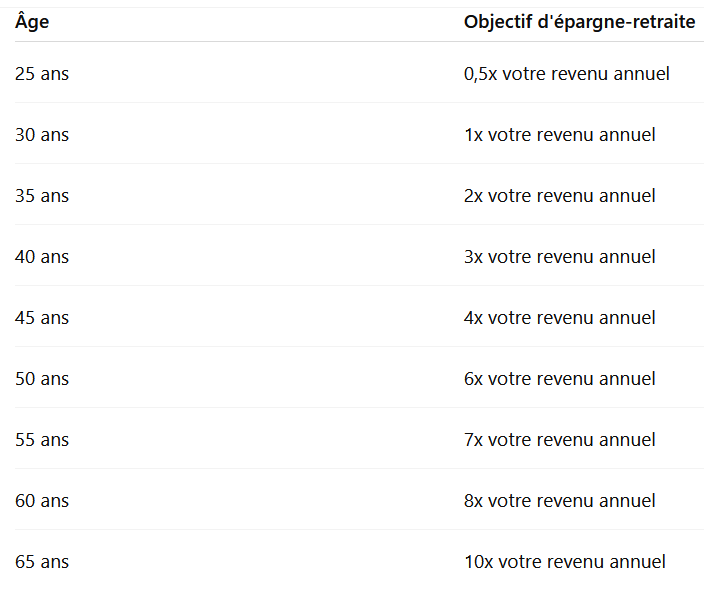

Montant d’épargne-retraite selon l’âge

Au Québec et plus largement au Canada, il n’existe pas de règle unique sur le montant précis à avoir en épargne selon l’âge, car cela dépend de nombreux facteurs notamment le style de vie, l’âge souhaité de la retraite, l’espérance de vie, le régime de retraite disponible, etc. En revanche, il existe certaines règles générales…

-

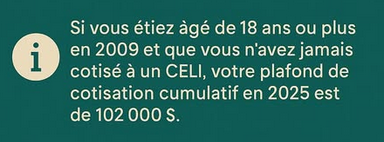

Parlons du CELI!

Le Compte d’épargne libre d’impôt (CELI) est un véhicule d’épargne très avantageux offert aux résidents canadiens âgés de 18 ans et plus. En fait, on entend souvent dire à la blague qu’il s’agit d’un paradis fiscal légal! Depuis 2009, les Canadiens peuvent faire croître à l’abri de l’impôt un montant annuel (plafond) d’une valeur entre…