Catégorie : Retraite

-

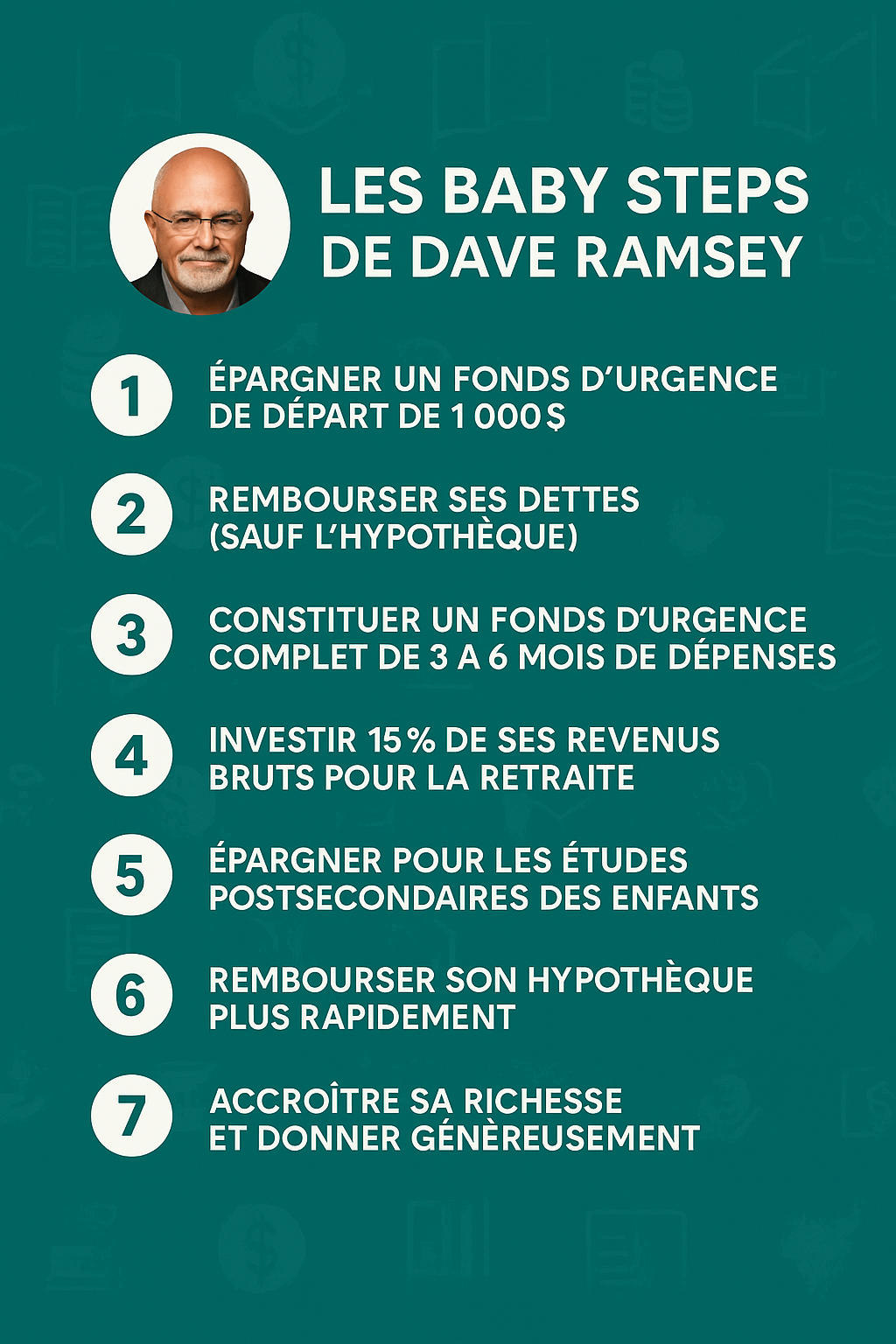

Les Baby Steps de Dave Ramsey

Dave Ramsey est reconnu dans le monde des finances personnelles grâce à sa méthode des Baby Steps dont l’objectif est de sortir les gens du cycle de l’endettement pour se bâtir une santé financière. Les 7 Baby Steps de Ramsey sont Épargner un fond d’urgence de 1000$ qui permettra de réagir aux imprévus immédiats. Encore…

-

La valeur nette

Connaissez-vous votre valeur nette? La valeur nette ou actif net représente simplement la différence de la valeur de vos actifs et de vos passifs. Valeur nette = Actifs – Passifs Les actifs regroupent les biens immobiliers (maison condo, etc.), les véhicules, l’épargne, les investissements et les autres objets de valeur (bijoux, œuvres d’art, etc.). Les…

-

Parlons du REER!

Le REER, ou Régime enregistré d’épargne-retraite, est un outil d’épargne offert aux résidents canadiens. Il a été créé en 1957 pour aider et encourager les citoyens à économiser en vue de leur retraite grâce à des avantages fiscaux très intéressants et puissants! Comme vous l’avez peut-être lu dans une publication précédente, la plus grosse dépense…

-

Niveau 3 – Accumulation de richesse

Le troisième palier de la Pyramide de la sécurité financière vue précédemment dans une autre publication nous amène maintenant à augmenter notre valeur nette grâce à nos avoirs. Il y a différents types d’actifs, mais nous débuterons par les comptes enregistrés. Ces comptes ont été créés par le gouvernement fédéral afin d’inciter les canadiens à…

-

Le NIF

Qu’est-ce que le NIF et comment le calculer? Il s’agit du Numéro d’Indépendance Financière (NIF) ou du chiffre de liberté financière. Ce numéro, il est propre à nous. C’est le montant de capital que nous devons accumuler afin d’être financièrement libre, ce qui signifie que nous pouvons vivre des revenus de nos investissements sans travailler…

-

La pyramide de la sécurité financière

Les planificateurs financiers utilisent souvent la pyramide de la sécurité financière afin de représenter la hiérarchie des priorités financières de toute une vie. Il en existe plusieurs modèles, mais elles ont toutes le même objectif: visualiser le étapes logiques pour bâtir une sécurité financière durable où chaque palier repose sur la solidité du précédent. un…

-

Se payer en premier

On entend souvent la philosophie « Se payer en premier », mais qu’en est-il réellement? La méthode « Pay Yourself First » en anglais est un principe clé de gestion financière personnelle souvent recommandé par les experts. C’est l’idée de mettre une portion de ton revenu de côté dès que tu es payé, avant même de payer tes factures,…

-

La règle du 50-30-20

Avez-vous déjà entendu parler de la règle du 50-30-20? Il s’agit d’une méthode simple de gestion de budget selon vos revenus nets. 50% pour les dépenses jugées essentielles comme le loyer/hypothèque, les assurances, l’électricité et l’épicerie. 30% pour les désirs et le superflu comme un nouveau téléphone cellulaire, un repas au restaurant ou un spectacle.…