En toute finance – S’investir pour réussir

Bienvenue sur le blogue de la page facebook En toute finance! Suivez-nous aussi sur instagram! L’historique complet des articles a été transféré pour une consultation simplifiée!

-

Les erreurs des nouveaux investisseurs

Tout nouvel investisseur va, tôt ou tard, commettre des erreurs et c’est tout-à-fait normal, on en fait tous! Quelles sont les erreurs les plus fréquentes de ces derniers? En voici quelques-unes afin de vous aider à les éviter. 🤯 Investir sans plan clair Ne pas définir nos objectifs, notre horizon de placement et surtout notre…

-

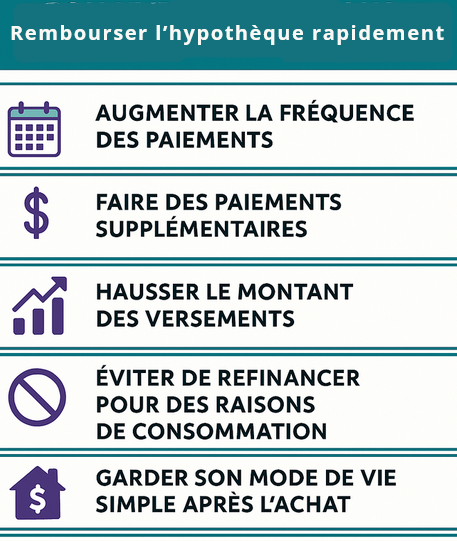

Rembourser l’hypothèque plus rapidement

Plusieurs auteurs en finances personnelles mentionnent qu’on devrait privilégier un remboursement hâtif de l’hypothèque. L’idée ici n’est pas de partir un débat sur le sujet, mais quelles seraient les stratégies efficaces à mettre en place afin d’y arriver? 💥 Augmenter la fréquence des paiements Passer de paiements mensuels à hebdomadaires (ou aux deux semaines) permet…

-

Mes podcasts préférés – #6

C’est mercredi et comme à chaque semaine, je vous présente les balados que je suis assidûment. Je poursuis cette semaine avec le podcast Héritage par Simon Boukorras. Simon s’est fait connaître via le podcast Libe / Liberté 45 avec Hubert Côté. J’écoutais beaucoup ce dernier, mais je préférais les thèmes abordés par Simon (finances personnelles,…

-

Le lien entre finance et spiritualité

Quel est le lien entre finance et spiritualité? Cette publication peut paraître étrange, mais oui, il existe bel et bien un lien entre finance et spiritualité, bien que ce soit un sujet rarement abordé dans les cercles financiers traditionnels. Relation à l’argent La spiritualité invite souvent à réfléchir à propos de notre relation avec l’argent.…

-

Mon aventure – Partie 10

Comme à chaque lundi, ma publication consiste à vous partager mes objectifs personnels et familiaux quant à vivre de façon plus sereine avec ce merveilleux outil qu’est l’argent, car l’argent n’est ni bon ni mauvais, il ne fait qu’amplifier qui nous sommes déjà! La trentaine – 38 à 40 ans Jamais deux sans trois… Eh…

-

L’effet Spartan Race

Dans l’une de mes publications du lundi concernant mon aventure vers l’indépendance financière, je vous ai mentionné avoir participé à une douzaine de courses Spartan Race (Sprint, Super et Beast) et comment ces dernières m’ont permis de me développer physiquement, socialement mais surtout mentalement. Spartan Up! Ce livre, écrit par Joe De Sena, le fondateur…

-

Les Finfluenceurs des réseaux sociaux

Vous connaissez ce terme? Les « Finfluenceurs » sont des personnes très actives sur les réseaux sociaux et qui partagent du contenu lié aux finances personnelles, investissements, cryptomonnaies, budgets, retraite ou éducation financière. Bien que la plupart ont comme objectif d’éduquer, influencer ou de partager leurs connaissances et expertises, soyez toujours conscients qu’il y a…

-

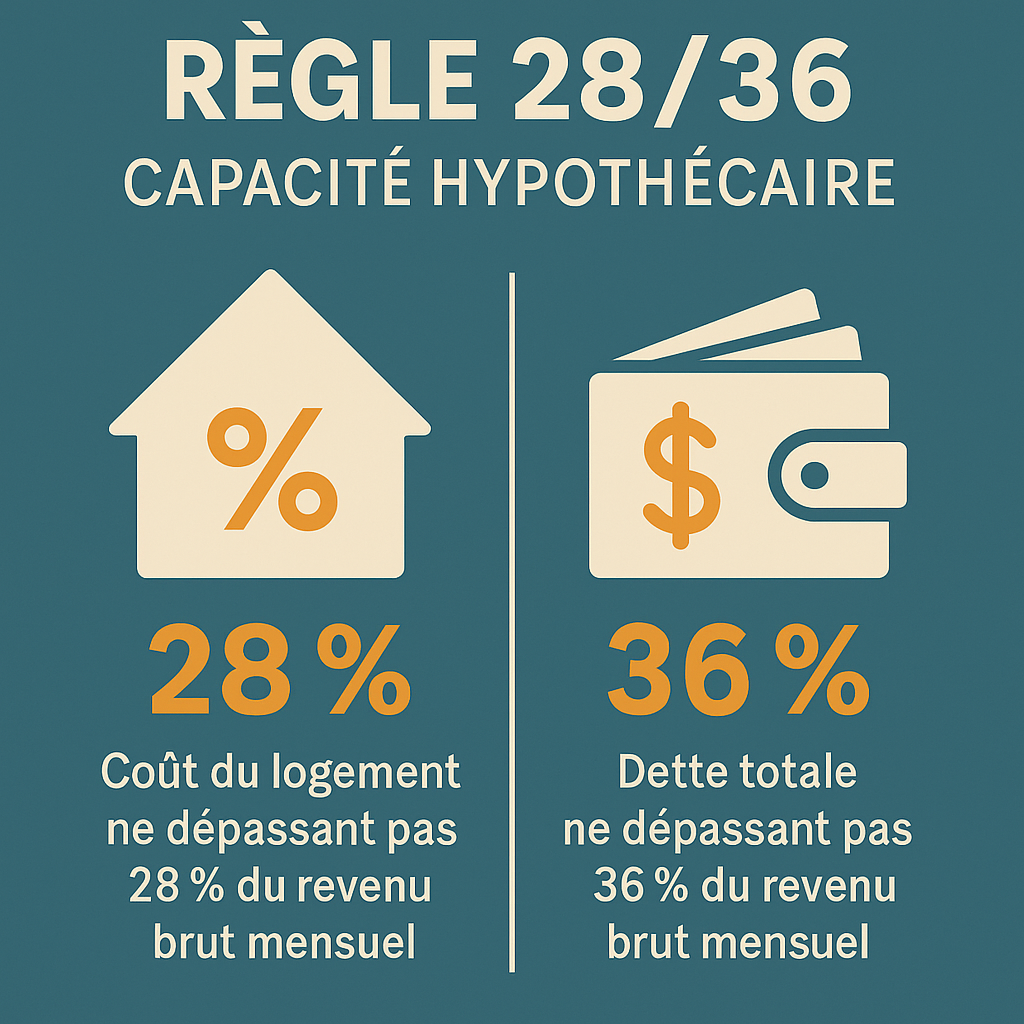

Règle 28/36 (capacité hypothécaire)

La règle 28/36 c’est une règle d’or utilisée en finances personnelles et par plusieurs institutions financières pour évaluer notre capacité d’emprunt raisonnable, surtout lors de l’achat d’une propriété. Elle permet de ne pas nous surendetter et de laisser de la place pour les autres aspects de ta vie. Le 28 % – Coût du logement…

-

L’introduction en bourse

Un IPO (Initial Public Offering en anglais), ou l’introduction en bourse, est le moment où une entreprise vend ses actions au public pour la première fois sur un marché boursier. L’entreprise devient alors publique alors qu’elle était jusqu’à maintenant privée. Pourquoi une entreprise fait-elle un IPO? Il vient un moment ou une entreprise doit lever…

-

Mes podcasts préférés – #5

C’est mercredi et comme à chaque semaine, je vous présente les balados que je suis assidûment. Je poursuis cette semaine avec le podcast Dtrading – Québec avec Patrick Gaulin et François Joly-Dubois. Ces deux passionnés ont de très bonnes connaissances en bourse et discutent librement, parfois avec des invités, de plusieurs thématiques comme la psychologie,…

-

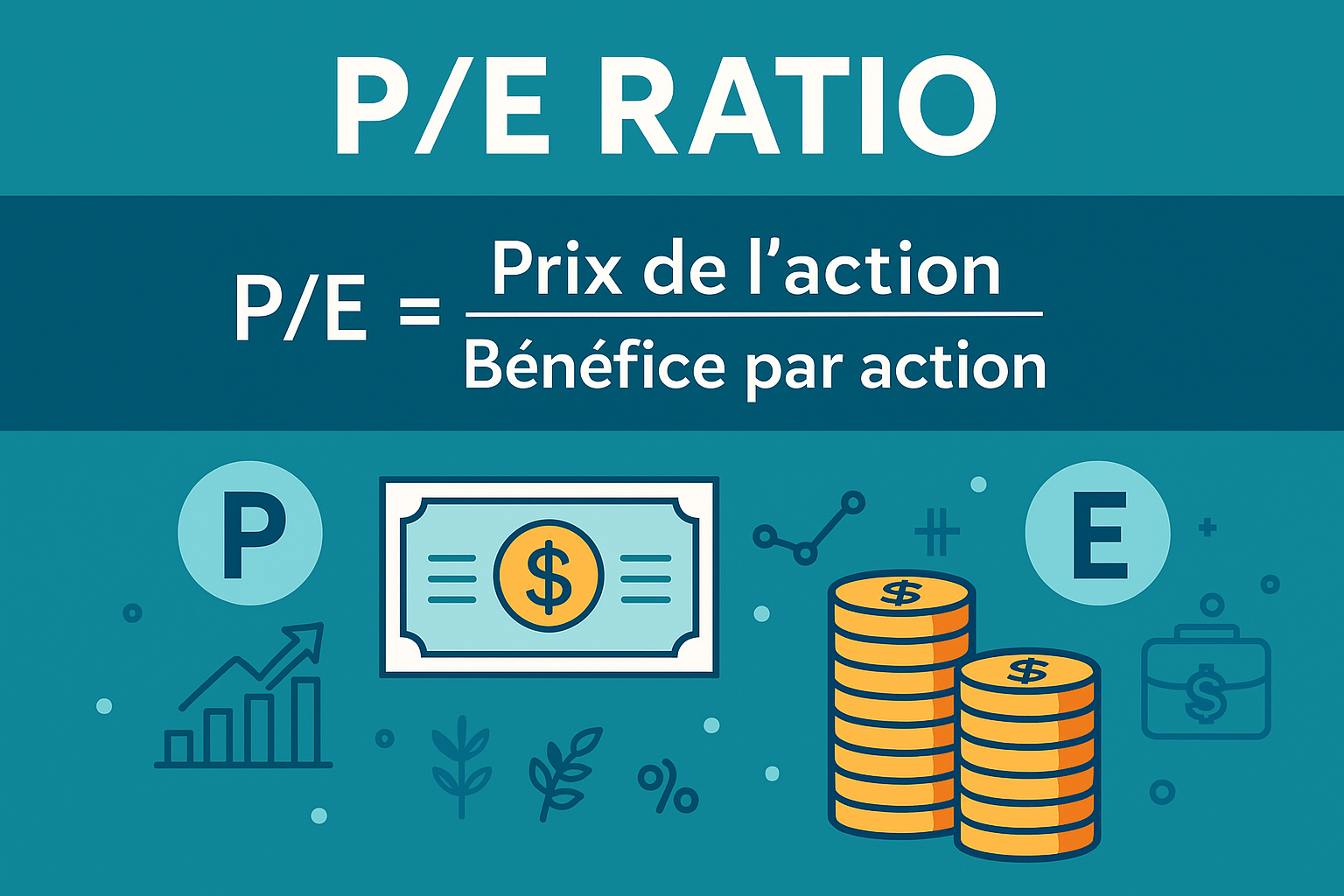

Le ratio cours / bénéfice (C/B)

Qu’est-ce que la ratio cours / bénéfice (C/B)? Le ratio C/B ou P/E ratio (Price-to-Earnings ratio en anglais) est un indicateur financier très utilisé pour évaluer la valorisation d’une entreprise cotée en bourse. Que représente-t-il? Il s’agit du nombre d’années qu’un investisseur mettrait à récupérer son investissement dans une action, si les bénéfices demeuraient constants…

-

La page a 3 mois !

Aujourd’hui, la page En toute finance existe depuis officiellement 3 mois! J’espère que vous appréciez autant le contenu que j’ai à le produire. J’ai cogité cette idée depuis longtemps avant de me lancer et je suis très fier du résultat. Je vous partagerai les statistiques lors d’une prochaine publication. J’apprends autant que vous en plus…

-

Mon aventure – Partie 9

Comme à chaque lundi, ma publication consiste à vous partager mes objectifs personnels et familiaux quant à vivre de façon plus sereine avec ce merveilleux outil qu’est l’argent, car l’argent n’est ni bon ni mauvais, il ne fait qu’amplifier qui nous sommes déjà! La trentaine – 35 à 37 ans Nous avons toujours apprécié être…

-

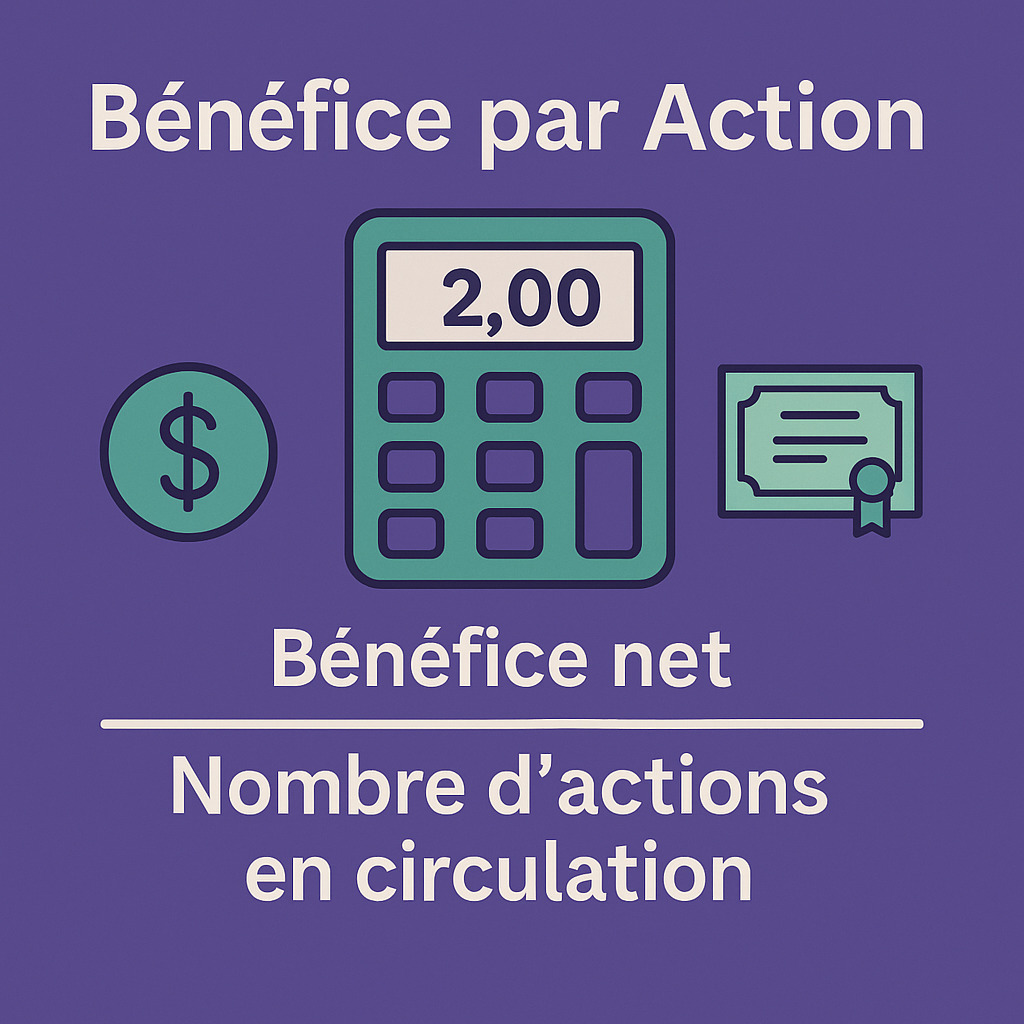

Le bénéfice par action

Le bénéfice par action (BPA) ou en anglais EPS (Earnings Per Share), est un indicateur financier clé utilisé pour mesurer la rentabilité d’une entreprise du point de vue des actionnaires. Formule du BPA BPA = Bénéfice net / Nombre d’actions en circulation À quoi sert le BPA? Il permet notamment aux investisseurs de savoir combien…

-

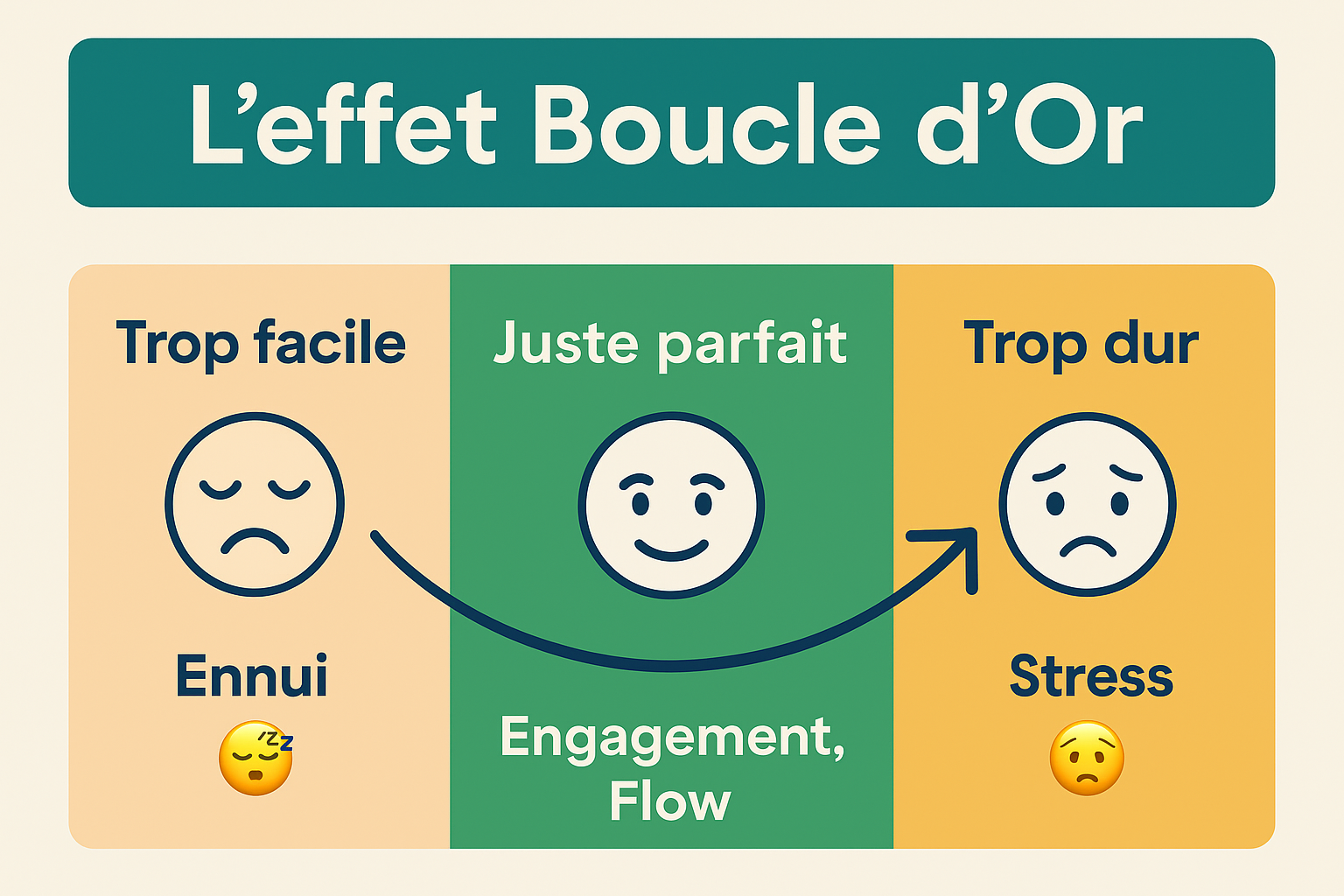

L’effet Boucle d’or (Goldilocks)

Il s’agit d’une métaphore inspirée du conte « Boucle d’or et les trois ours », que la plupart d’entre nous avons lu dans notre enfance. Dans le conte, Boucle d’or recherche toujours ce qui est « juste parfait », ni trop chaud, ni trop froid, ni trop grand ou ni trop petit. Effet psychologique En…

-

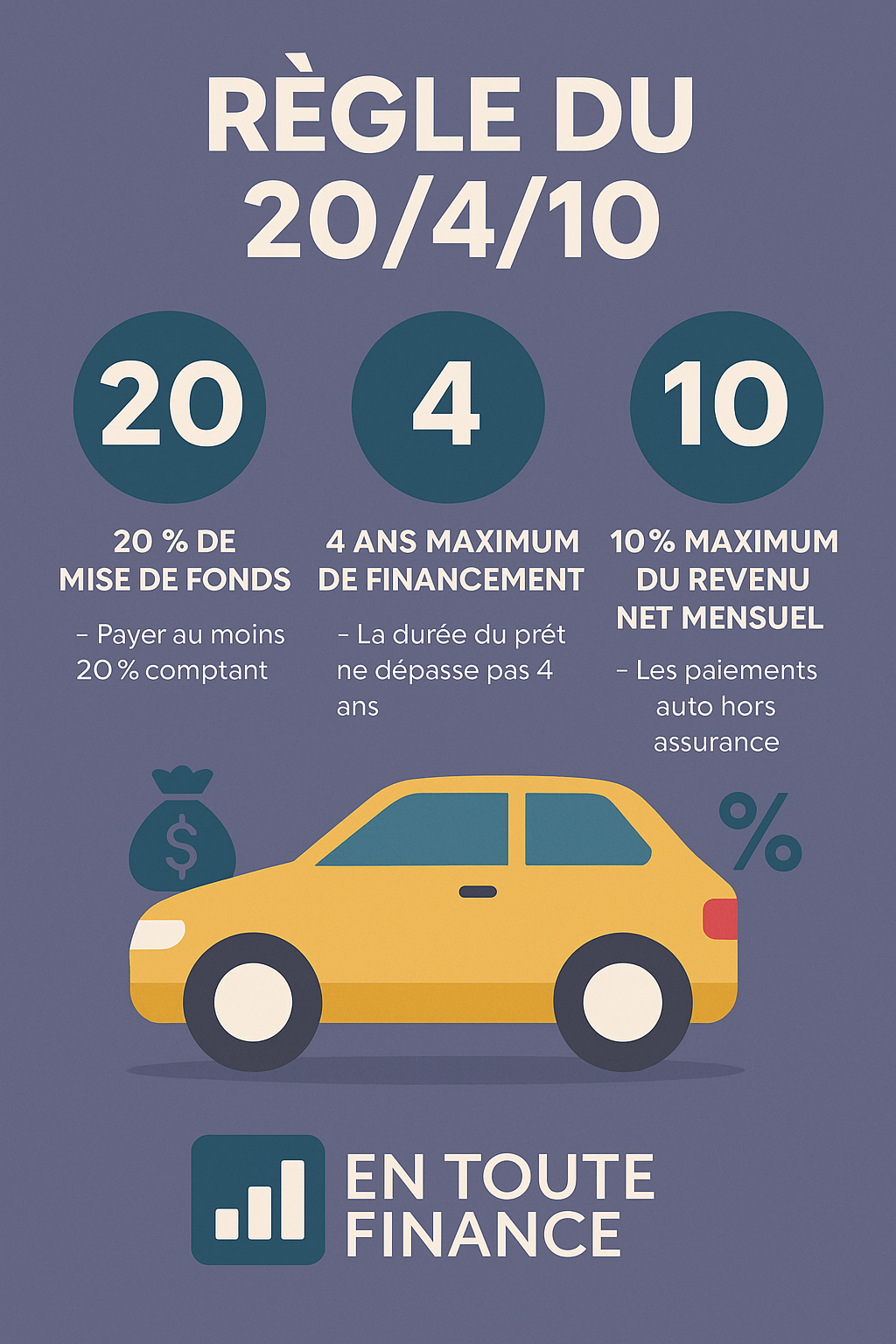

La règle du 20/4/10 pour l’achat d’une voiture

Aujourd’hui, je vous présente une autre règle du pouce utilisée pour éviter de trop dépenser lors de l’achat d’un véhicule. Idéalement, on parle ici de l’achat d’une voiture d’occasion car une voiture neuve déprécie rapidement dans les 2 premières années. 20 % de mise de fonds Mettez au moins 20 % du prix d’achat en…

-

Le budget libérateur

Établir un budget n’est pas une punition, c’est une forme de liberté financière. Je ne l’avais jamais fait avant, mais j’ai établi une routine depuis janvier. Cela peut sembler plate, mais c’est vraiment libérateur et ça s’intègre très bien dans un gestion mensuelle de nos finances. Reprise du contrôle Un budget vous montre où va…

-

Mes podcasts préférés – #4

C’est mercredi et comme à chaque semaine, je vous présente les balados que je suis assidûment. Je poursuis cette semaine avec le podcast Indépendance financière & hypothèques – Frédérik Lacharité. Frédérik est un ancien informaticien, maintenant devenu indépendant financièrement, qui a décidé de devenir courtier hypothécaire et ainsi aider les gens à reprendre le contrôle…

Merci de votre visite!