En toute finance – S’investir pour réussir

Bienvenue sur le blogue de la page facebook En toute finance! Suivez-nous aussi sur instagram! L’historique complet des articles a été transféré pour une consultation simplifiée!

-

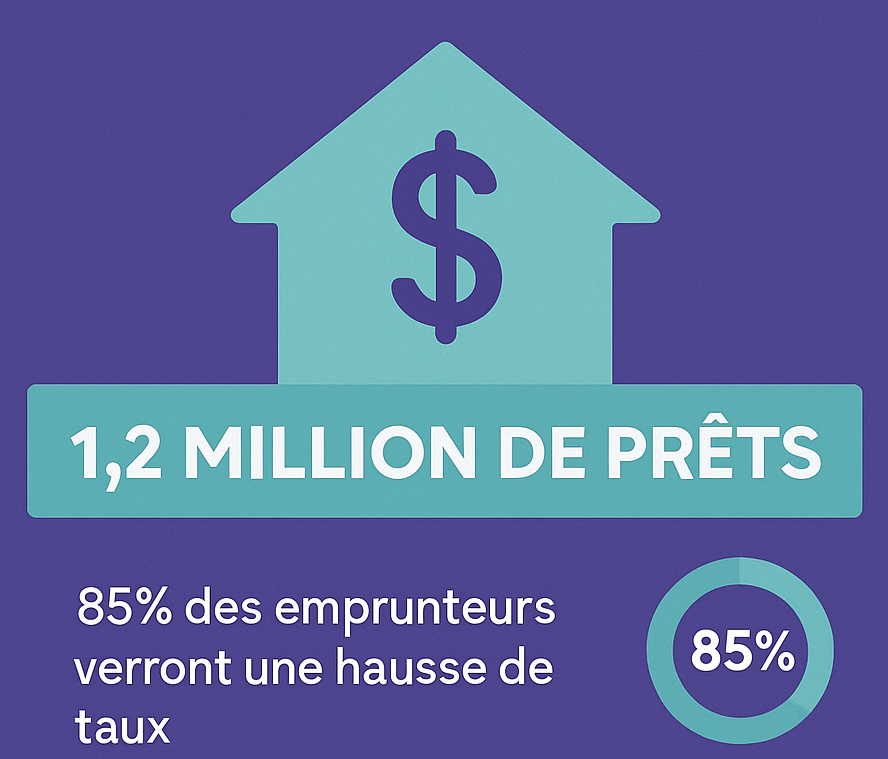

Préparation à un statu quo ou une hausse des taux d’intérêts

Comment se préparer à un statu quo ou une hausse des taux d’intérêts? Comme vous le savez tous, depuis avril dernier, il est très difficile de prévoir comment les taux vont se comporter. En 2025, on s’attend à une vague de renouvellements hypothécaires au Canada suite aux bas taux durant la pandémie. Bien que les…

-

La diversification

La diversification est une des règles d’or de l’investissement. Elle consiste essentiellement à répartir les investissements dans différents types d’actifs, secteurs ou régions pour ainsi réduire les risques. En mélangeant ces différents actifs, le rendement global est plus stable (moins volatil) et par conséquent, moins risqué. Pourquoi utiliser la diversification? Réduction du risque Il est…

-

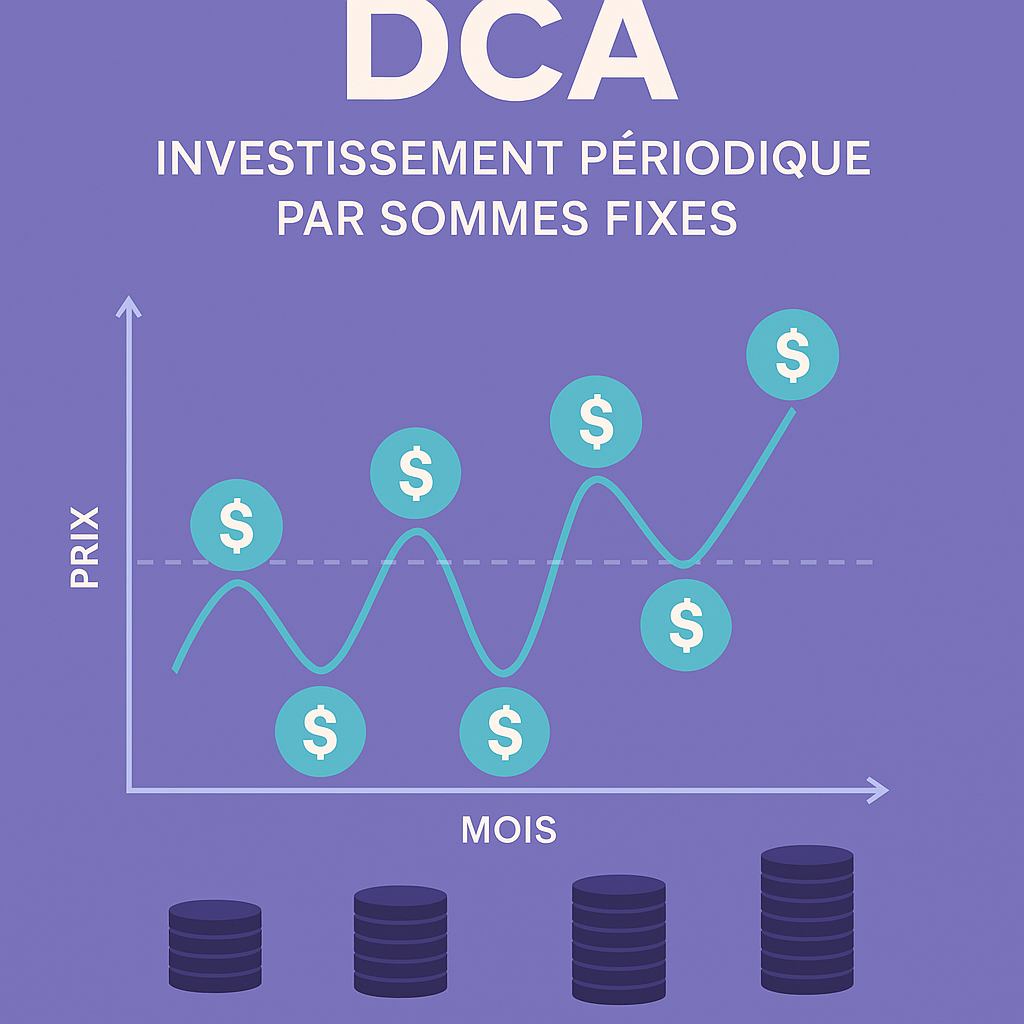

Le Dollar Cost Averaging (DCA)

Qu’est-ce que le DCA en investissement? Le Dollar Cost Averaging (DCA) est une stratégie d’investissement où vous investissez le même montant d’argent à intervalles réguliers, peu importe le prix du marché. Exemple: Vous investissez 200 $ à chaque mois dans un FNB, peu importe si le marché est en hausse ou en baisse. Avantages Réduction…

-

Mes podcasts préférés – #1

C’est mercredi, comme je vous avais informés la semaine dernière, je débute à vous présenter les balados que je suis assidûment. Je commence donc avec le Pat Raymond du Financièrement Parlant Podcast, dont j’avais laissé un indice la semaine dernière (émoji de case à cocher). Ce dernier fait référence à une phrase que Pat dit…

-

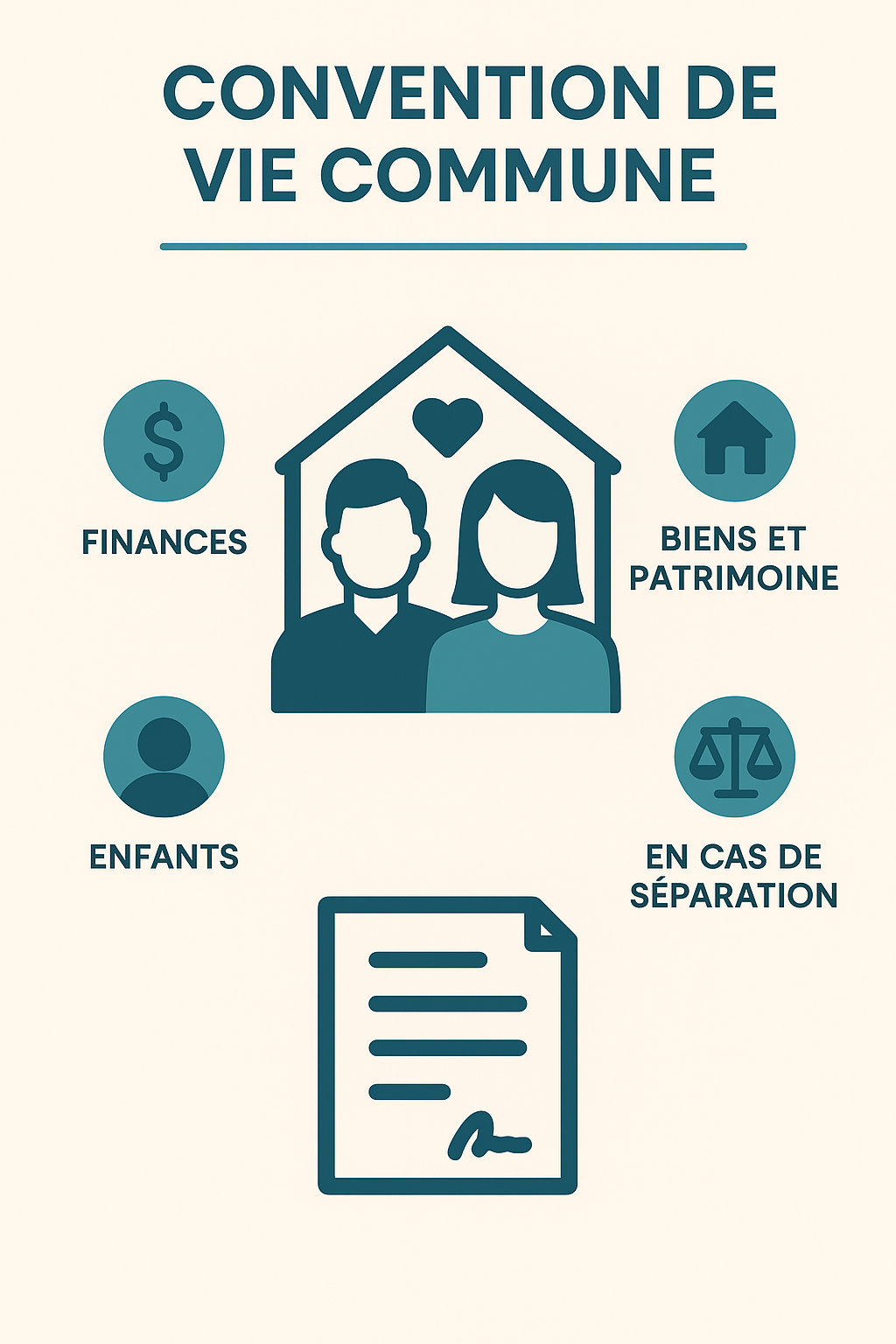

La convention de vie commune

Aussi appelé contrat de vie commune, il s’agit d’un document légal que deux personnes qui vivent ensemble, sans être mariées ou unies civilement, peuvent rédiger au Québec afin de se protéger mutuellement. Elle permet d’établir les règles du couple, notamment sur le plan financier, patrimonial et familial. Pour qui? Elle existe pour les conjoints de…

-

Mon aventure – Partie 5

Comme à chaque lundi, ma publication consiste à vous partager mes objectifs personnels et familiaux quant à vivre de façon plus sereine avec ce merveilleux outil qu’est l’argent, car l’argent n’est ni bon ni mauvais, il ne fait qu’amplifier qui nous sommes déjà! La vingtaine – 25 à 27 ans Et non, pas de faillite…

-

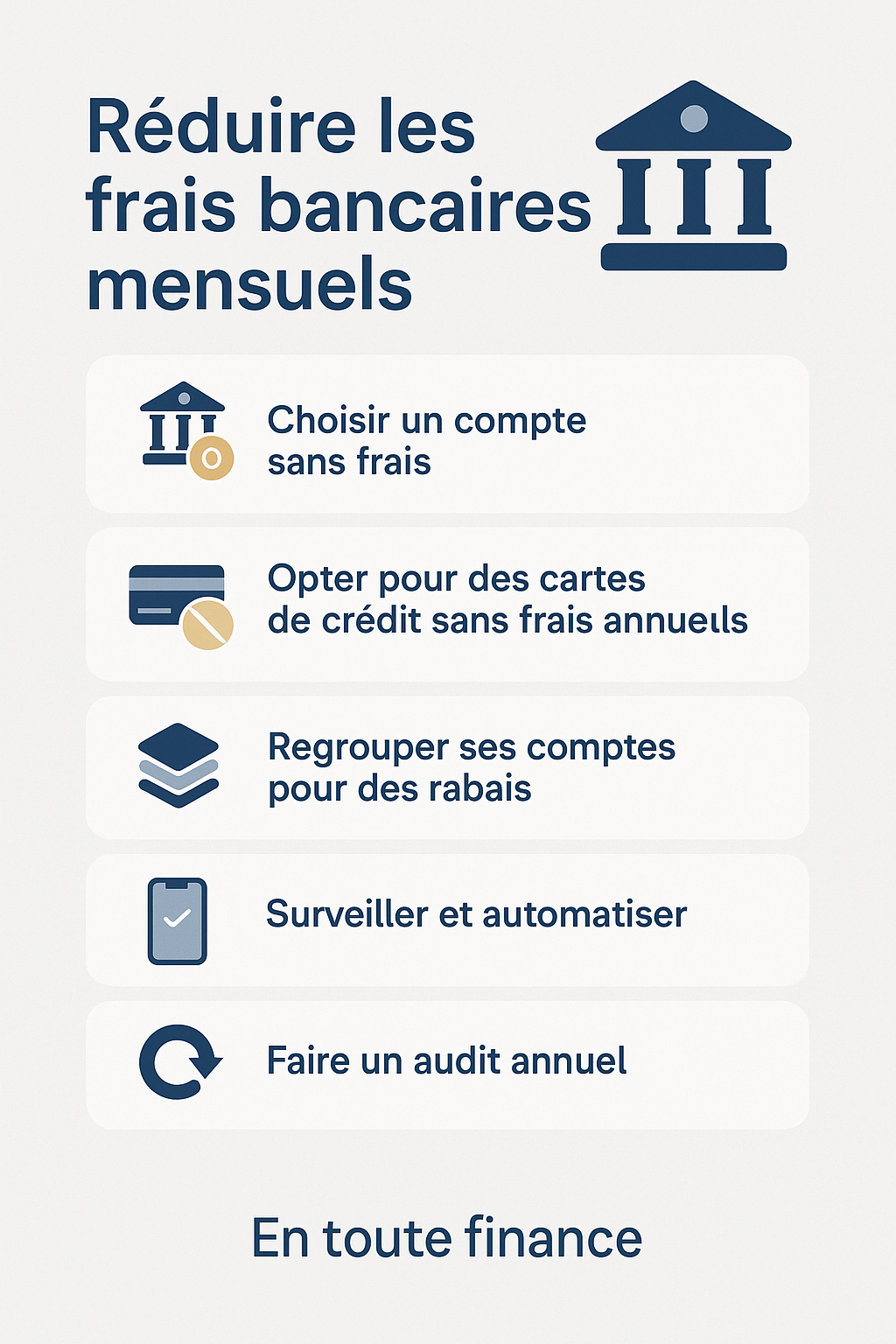

Minimiser les frais bancaires mensuels

Bien qu’ils ne soient que de quelques dollars en général (4 $ à 20 $ environ), les frais bancaires mensuels peuvent gruger ton budget sur le long terme. Ils semblent petits, mais avec leur récurrence ils peuvent facilement cumuler plusieurs centaines de dollars par an, surtout si vous avez plusieurs comptes et cartes. Personnellement, je…

-

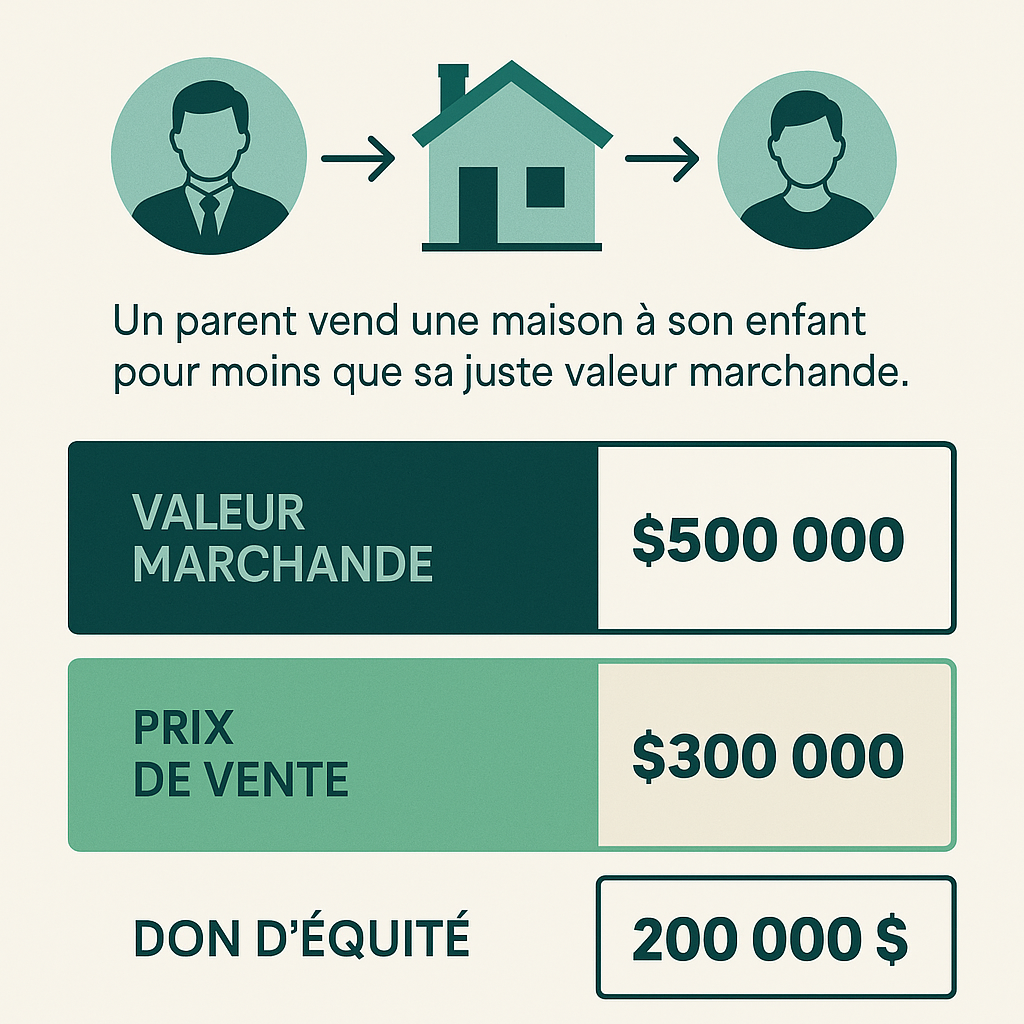

Le don d’équité

De nos jours, le prix de l’immobilier a énormément augmenté, beaucoup plus que les salaires. Cela engendre certaines difficultés d’accès à la propriété, surtout pour les plus jeunes. Les parents vieillissants voient donc le don d’équité comme une stratégie relativement simple d’aider leur progéniture à obtenir leur maison via la résidence familiale. Un avantage indéniable…

-

Le dividende

Un dividende est une somme d’argent versée par une entreprise à ses actionnaires, généralement à partir de ses profits. C’est une façon pour l’entreprise de partager ses gains avec ceux qui détiennent ses actions et qui ont pris un risque. C’est un revenu passif pour les investisseurs. Il est versé périodiquement (souvent chaque trimestre). Toutes…

-

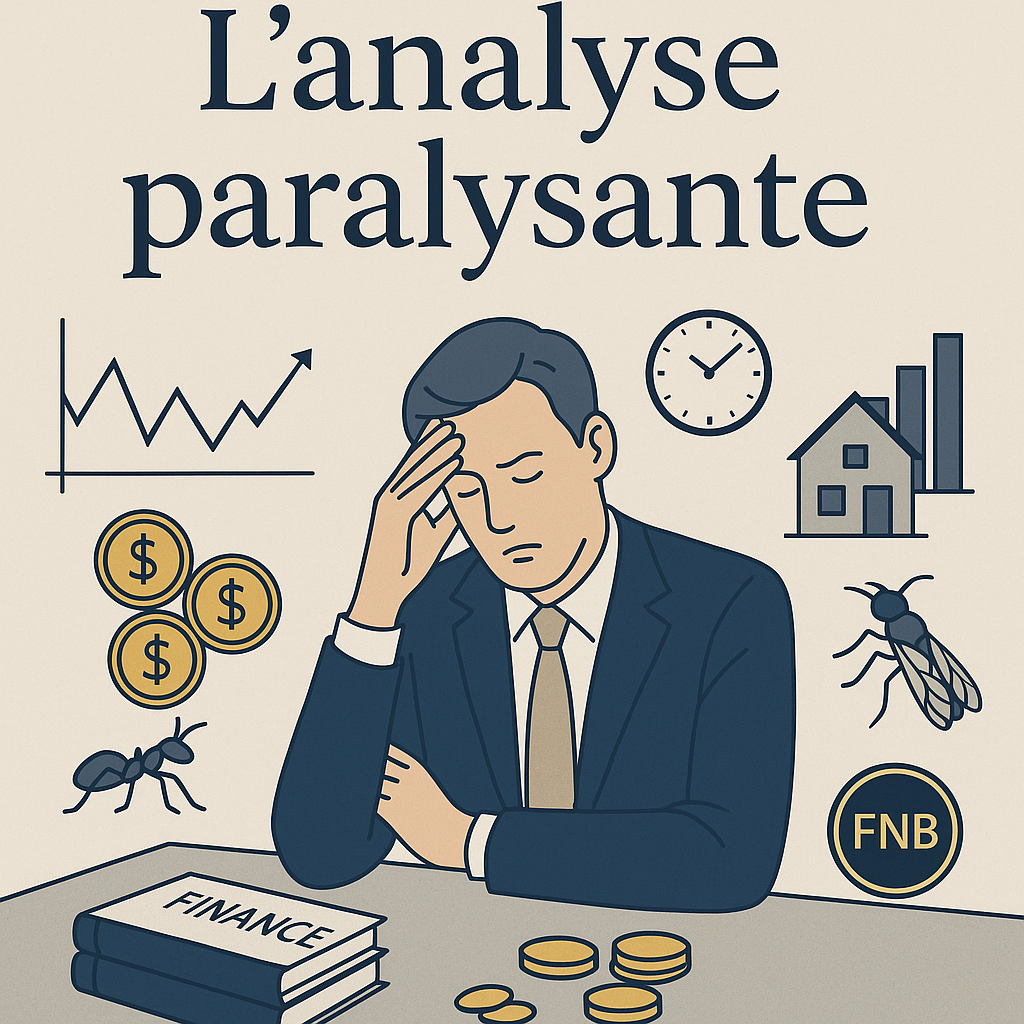

L’analyse paralysante

L’analyse paralysante (paralysis by analysis en anglais) est un phénomène fréquent en finance, tout comme dans la vie en général. C’est lorsqu’on réfléchit tellement à une décision qu’on finit par ne rien faire du tout. Petit exemple personne, ça m’a pris presque un an à faire les démarches pour investir de façon autonome en bourse!…

-

Les balados (podcasts)

Je suis quelqu’un qui s’informe beaucoup de l’actualité. J’ai longtemps écouté les nouvelles à la télévision, mais l’idée de m’asseoir sur le divan à 22h pour le Téléjournal ne me convient plus dans mon horaire. J’écoutais aussi la radio lors de déplacements en voiture, mais encore là, je changeais vite de canal ou pour de…

-

Stop loss et Take profit

Comme je vous l’ai déjà mentionné auparavant, j’investis de façon hybride, une partie avec mon planificateur financier et une autre de façon autonome. Comme je transige uniquement pour du long terme avec des FNB, j’entends souvent ces termes mais je ne connaissais pas vraiment la signification détaillée. Stop Loss (ordre de vente à seuil de…

-

Mon aventure – Partie 4

Comme à chaque lundi, ma publication consiste à vous partager mes objectifs personnels et familiaux quant à vivre de façon plus sereine avec ce merveilleux outil qu’est l’argent, car ce dernier n’est ni bon ni mauvais, il ne fait qu’amplifier qui nous sommes déjà! La vingtaine – 20 à 25 ans À l’aube de l’an…

-

Les millionnaires

Qui sont ces fameux millionnaires? Les films nous présentent souvent les millionnaires comme étant des êtres qui vivent dans le luxe et l’opulence. De très grosses maisons, des voitures très luxueuses, les jets privés, les vêtements griffés et j’en passe. En vérité et en majorité, il s’agit de gens modestes tels que décrits dans plusieurs…

-

La baleine

Qu’est-ce qu’une baleine? Facile me direz-vous! En fait, je parle surtout des baleines en finance (whales en anglais) sur les marchés boursiers ou cryptos! Celles-ci désignent des investisseurs ou des entités qui détiennent de très grandes quantités d’actifs. Leurs positions (tailles) sont telles qu’elles peuvent influencer significativement le prix de ces actifs. Elles sont souvent…

-

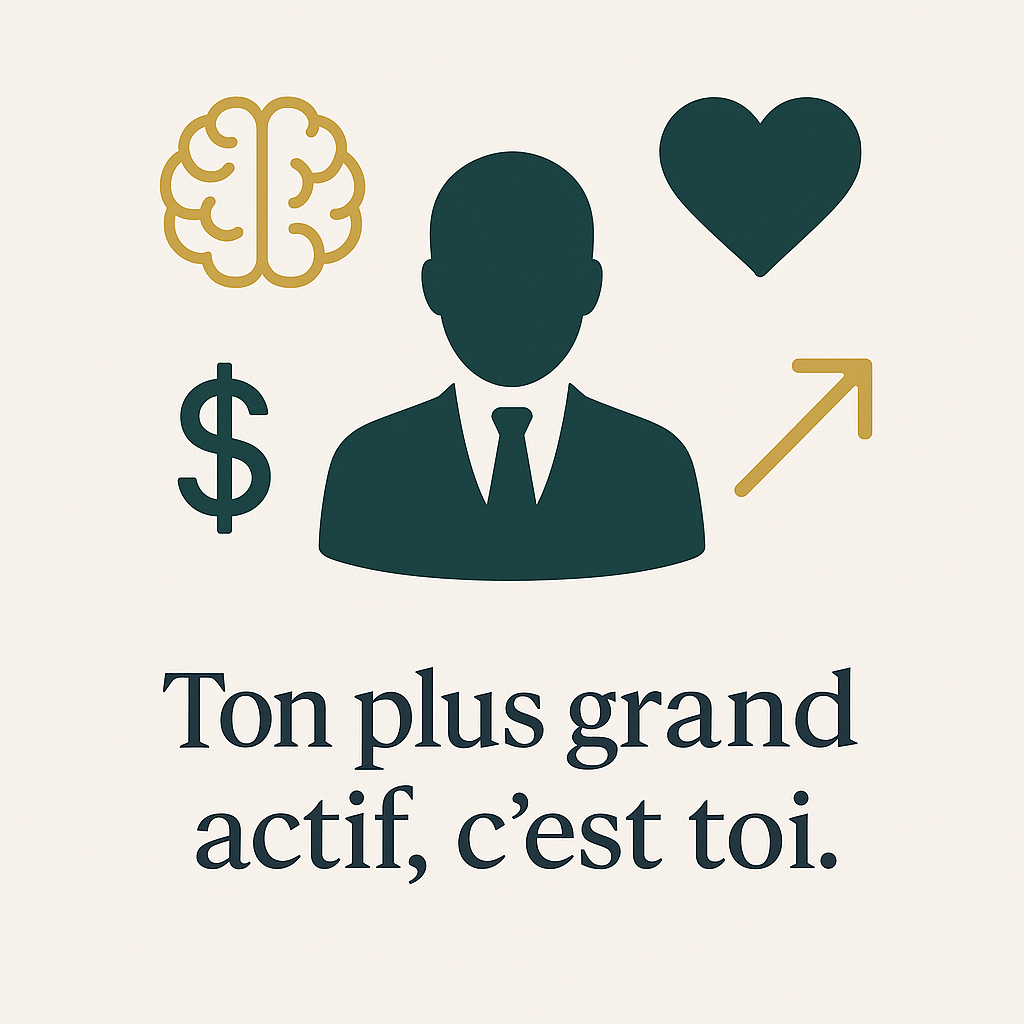

Ton plus grand actif, c’est toi!

Ceci est une vérité fondamentale en finances personnelles : tu es le moteur de ta richesse! C’est grâce à ton corps, ton esprit, ta santé et tes compétences que tu as la capacité de générer un revenu pour vivre! Tu es le moteur de ta richesse Tant que tu peux travailler, apprendre et t’adapter, tu…

-

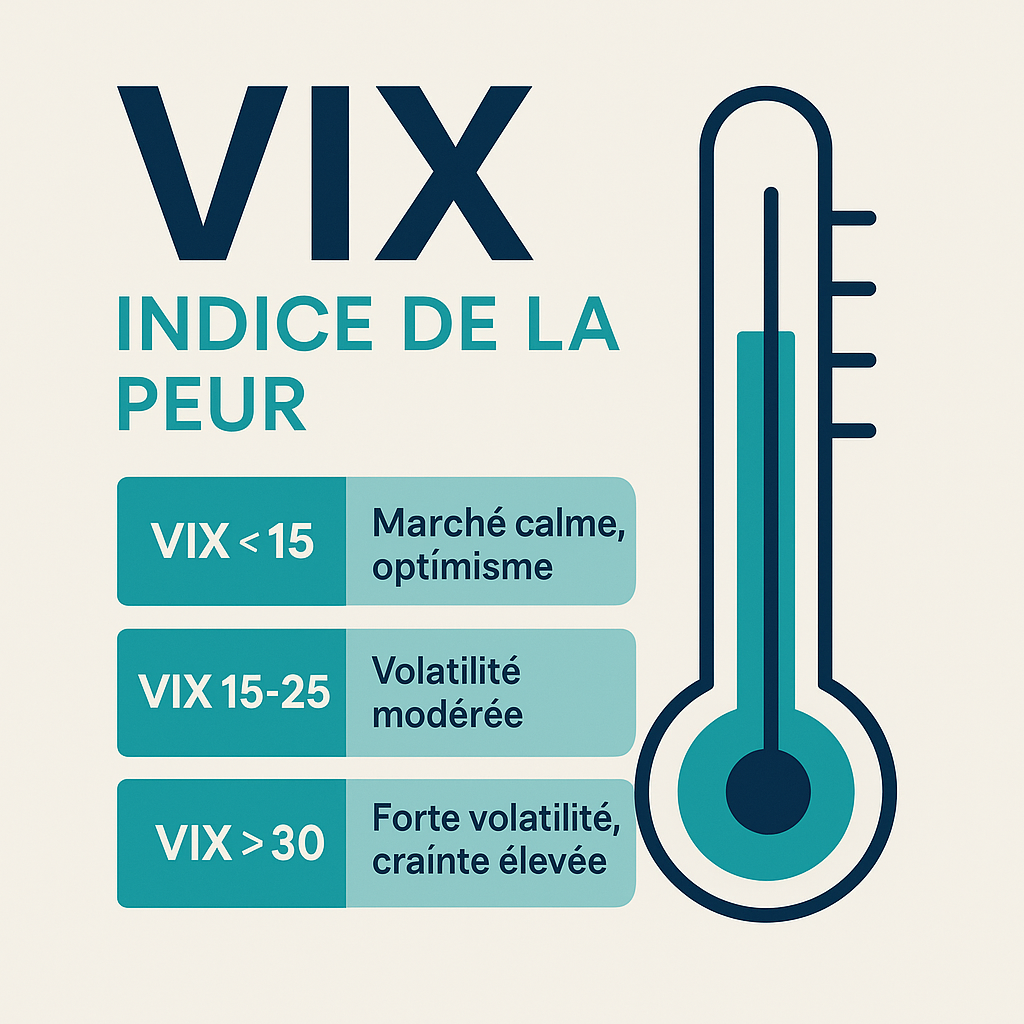

Le VIX

Qu’est-ce que le VIX? Et non, ce n’est pas la petite pommade quand tu as le rhume! Le VIX (CBOE Volatility Index), aussi appelé l’indice de la peur, est un outil qui mesure la volatilité anticipée du marché boursier américain, plus précisément celle du S&P 500 pour les 30 prochains jours. Il mesure le niveau…

-

Bear market VS Bull Market

Dans le jargon de la bourse, on entend souvent les expression Bear market pour parler d’un marché baissier (bearish) et de Bull Market lorsqu’on parle d’un marché haussier (bullish). Mais quelle est la différence de ces deux termes clés pour bien comprendre les cycles des marchés financiers? Bull Market (marché haussier) Le marché monte de…

Merci de votre visite!