En toute finance – S’investir pour réussir

Bienvenue sur le blogue de la page facebook En toute finance! Suivez-nous aussi sur instagram! L’historique complet des articles a été transféré pour une consultation simplifiée!

-

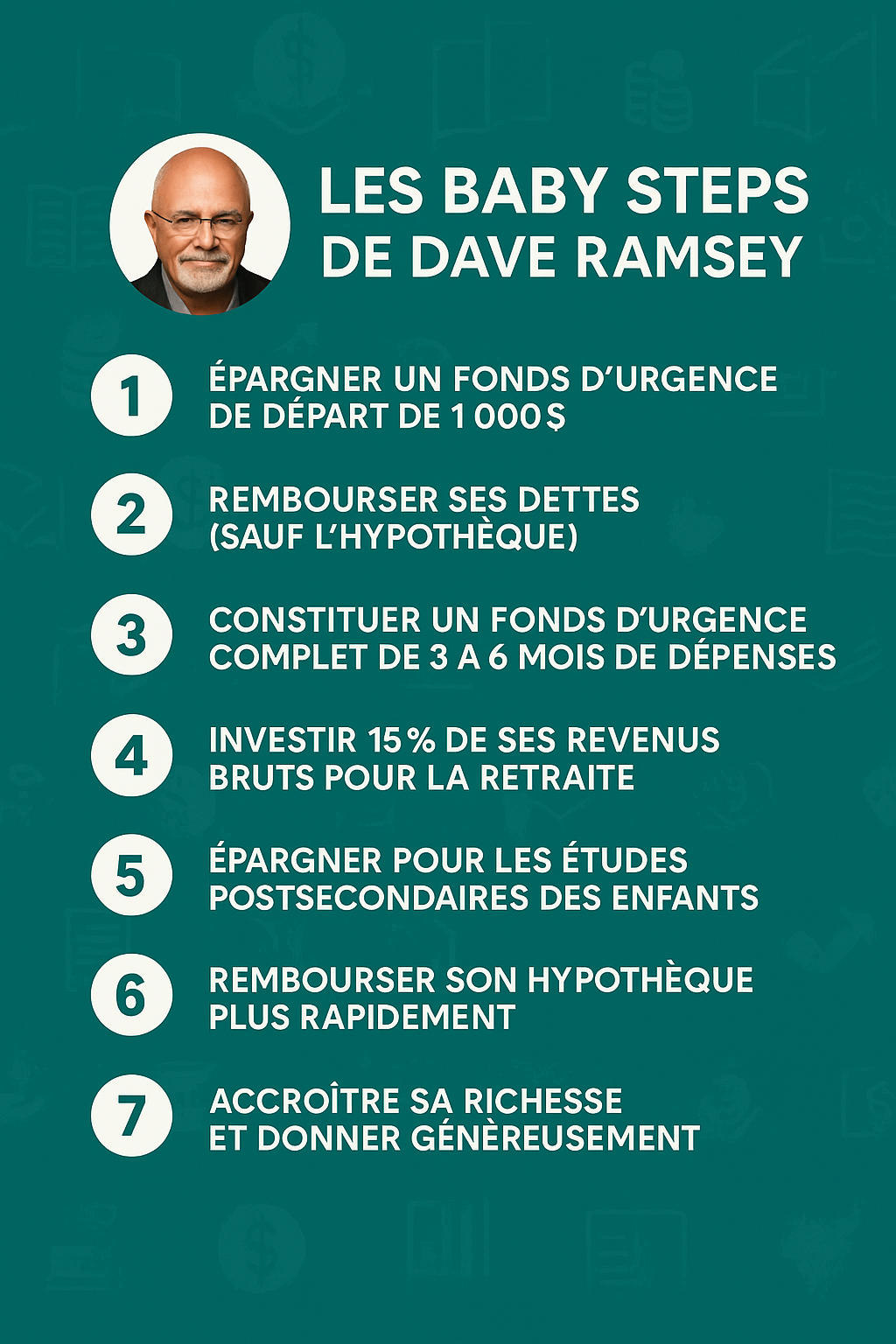

Les Baby Steps de Dave Ramsey

Dave Ramsey est reconnu dans le monde des finances personnelles grâce à sa méthode des Baby Steps dont l’objectif est de sortir les gens du cycle de l’endettement pour se bâtir une santé financière. Les 7 Baby Steps de Ramsey sont Épargner un fond d’urgence de 1000$ qui permettra de réagir aux imprévus immédiats. Encore…

-

La valeur nette

Connaissez-vous votre valeur nette? La valeur nette ou actif net représente simplement la différence de la valeur de vos actifs et de vos passifs. Valeur nette = Actifs – Passifs Les actifs regroupent les biens immobiliers (maison condo, etc.), les véhicules, l’épargne, les investissements et les autres objets de valeur (bijoux, œuvres d’art, etc.). Les…

-

Parlons du REER!

Le REER, ou Régime enregistré d’épargne-retraite, est un outil d’épargne offert aux résidents canadiens. Il a été créé en 1957 pour aider et encourager les citoyens à économiser en vue de leur retraite grâce à des avantages fiscaux très intéressants et puissants! Comme vous l’avez peut-être lu dans une publication précédente, la plus grosse dépense…

-

La règle des 100 moins l’âge

Cette règle (allocation d’actifs) permet d’estimer l’allocation, ou la portion (%), d’actions et d’obligations dans un portefeuille selon l’âge d’un individu. Par exemple, à 20 ans, la personne pourrait placer 80% de son argent en actions et 20% en obligations tandis qu’à 80 ans, le ratio serait plutôt de 20% en actions et 80% en…

-

Niveau 3 – Accumulation de richesse

Le troisième palier de la Pyramide de la sécurité financière vue précédemment dans une autre publication nous amène maintenant à augmenter notre valeur nette grâce à nos avoirs. Il y a différents types d’actifs, mais nous débuterons par les comptes enregistrés. Ces comptes ont été créés par le gouvernement fédéral afin d’inciter les canadiens à…

-

La règle du 1%

Qu’est ce que la règle du 1%? Cette règle stipule qu’en immobilier, tu devrais à chaque année mettre de côté 1% de la valeur de ta maison ou autre actif immobilier pour l’entretien (ex.: toiture, plomberie, etc.). C’est comme un fond d’urgence mais dédié à l’entretien de l’immeuble.

-

La règle du double minimum

Qu’est-ce que La règle du double minimum sur les cartes de crédit? C’est un truc simple pour mieux gérer ses cartes de crédit et éviter les pièges de l’endettement. Lorsque tu reçois ton état de compte, tu regardes le montant du paiement minimum et tu rembourses le double! Tu réduiras plus rapidement ta dette et…

-

Le budget

Bien qu’il soit relativement simple mais très important à la fois, nous procrastinons toujours lorsque vient le temps de le faire. Il faut savoir gérer nos liquidités et savoir où va notre argent! Voici une méthode en sept (7) étapes pour t’aider: 1) Calculer tes revenus en faisant une liste de tous tes revenus réguliers…

-

Le NIF

Qu’est-ce que le NIF et comment le calculer? Il s’agit du Numéro d’Indépendance Financière (NIF) ou du chiffre de liberté financière. Ce numéro, il est propre à nous. C’est le montant de capital que nous devons accumuler afin d’être financièrement libre, ce qui signifie que nous pouvons vivre des revenus de nos investissements sans travailler…

-

Les enfants et l’argent

L’argent n’est ni bon ni mauvais, c’est un outil. La meilleure façon d’inculquer de saines habitudes financières aux enfants, c’est vraiment d’y aller avec l’exemple, l’éducation pratique et la responsabilisation graduelle. Voici quelques stratégies efficaces pour sensibiliser les enfants. Montrer par l’exemple Les enfants apprennent surtout en observant. Si tu gères ton budget, que tu…

-

Niveau 1 – Testament et mandats

Afin de compléter la base de la pyramide de sécurité financière, nous abordons aujourd’hui le testament et les mandats de protection, qui sont des outils juridiques essentiels pour bien gérer ses affaires financières, même en cas d’incapacité ou de décès. Le testament Il sert à distribuer vos biens notamment l’argent, les propriétés et les investissements…

-

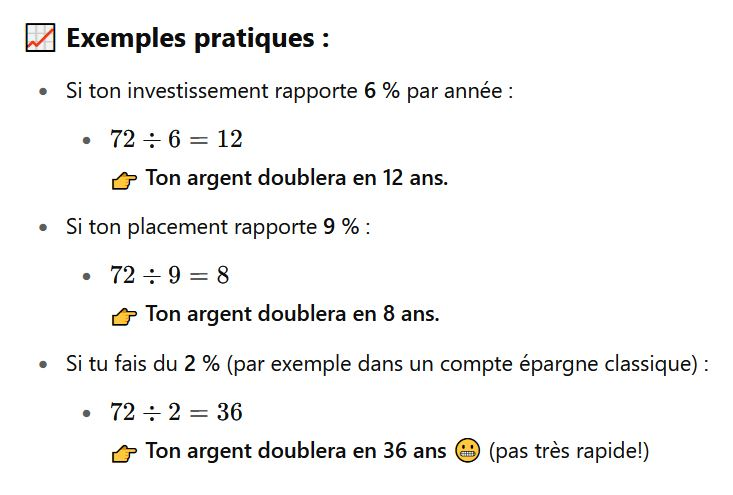

La règle de 72

Qu’est-ce que la règle de 72? Il s’agit d’une règle mathématique simple et efficace utilisée en finances afin d’estimer combien de temps il faudra pour que ton investissement double selon un taux d’intérêt donné. Évidemment, la règle est approximative et est plus précise pour des taux entre 6% et 10%. Bien que ça ne soit…

-

Niveau 1 – Le fonds d’urgence

Démystifier le fonds d’urgence Le fonds d’urgence, c’est la base de la stabilité financière. C’est le coussin qui nous protège contre les imprévus de la vie. Voici pourquoi il est un impératif pour une bonne santé financière et mentale! Qu’est-ce qu’un fonds d’urgence? C’est une réserve d’argent facilement accessible, donc liquide, pour couvrir les dépenses…

-

Niveau 1 – Les assurances

Il existe plusieurs types d’assurances de personnes qui protègent l’individu contre les risques liés à la santé, l’invalidité ou la mort. Elles sont capitales et font partie de la base de la pyramide de la sécurité financière. Assurance vie Elle protège financièrement les proches, comme le dit son nom, en cas de décès. Elle se…

-

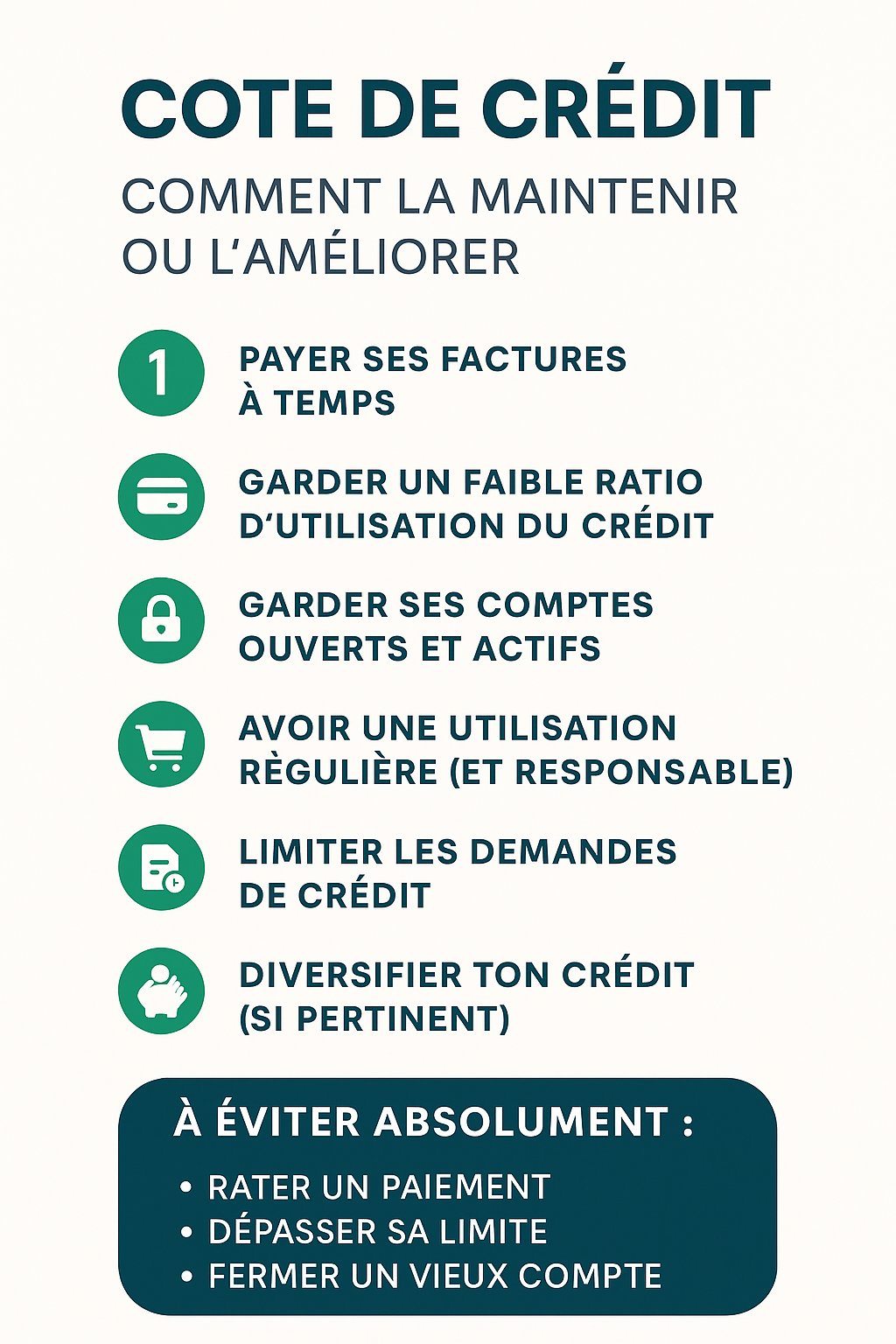

La cote de crédit

Comment faire pour maintenir ou améliorer sa cote de crédit? De nos jours, le crédit est très facile à obtenir. Il n’est pas rare de voir des gens avec 3 à 5 cartes de crédit, malheureusement souvent toutes utilisées à capacité maximale. La société d’aujourd’hui nous pousse malgré nous à vouloir surconsommer et parfois à…

-

La pyramide de la sécurité financière

Les planificateurs financiers utilisent souvent la pyramide de la sécurité financière afin de représenter la hiérarchie des priorités financières de toute une vie. Il en existe plusieurs modèles, mais elles ont toutes le même objectif: visualiser le étapes logiques pour bâtir une sécurité financière durable où chaque palier repose sur la solidité du précédent. un…

-

Se payer en premier

On entend souvent la philosophie « Se payer en premier », mais qu’en est-il réellement? La méthode « Pay Yourself First » en anglais est un principe clé de gestion financière personnelle souvent recommandé par les experts. C’est l’idée de mettre une portion de ton revenu de côté dès que tu es payé, avant même de payer tes factures,…

-

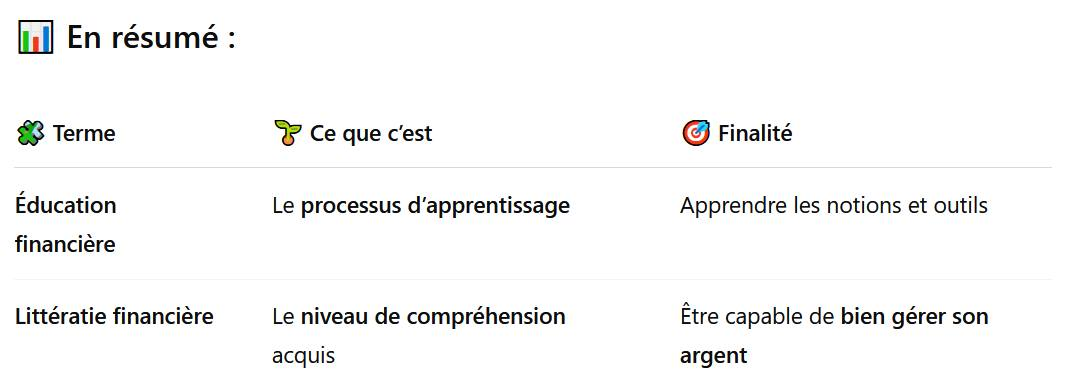

Éducation VS littératie financière

On confond souvent les termes éducation financière et littératie financière. Connaissez-vous vraiment la différence entre les deux? L’éducation financière, c’est le processus d’apprentissage notamment par l’école, les lectures ou les conférences pour vous apporter de nouvelles connaissances financières. Tandis que la littératie financière, de son côté, c’est le résultat de cette éducation financière, c’est-à-dire que…

Merci de votre visite!