En toute finance – S’investir pour réussir

Bienvenue sur le blogue de la page facebook En toute finance! Suivez-nous aussi sur instagram! L’historique complet des articles a été transféré pour une consultation simplifiée!

-

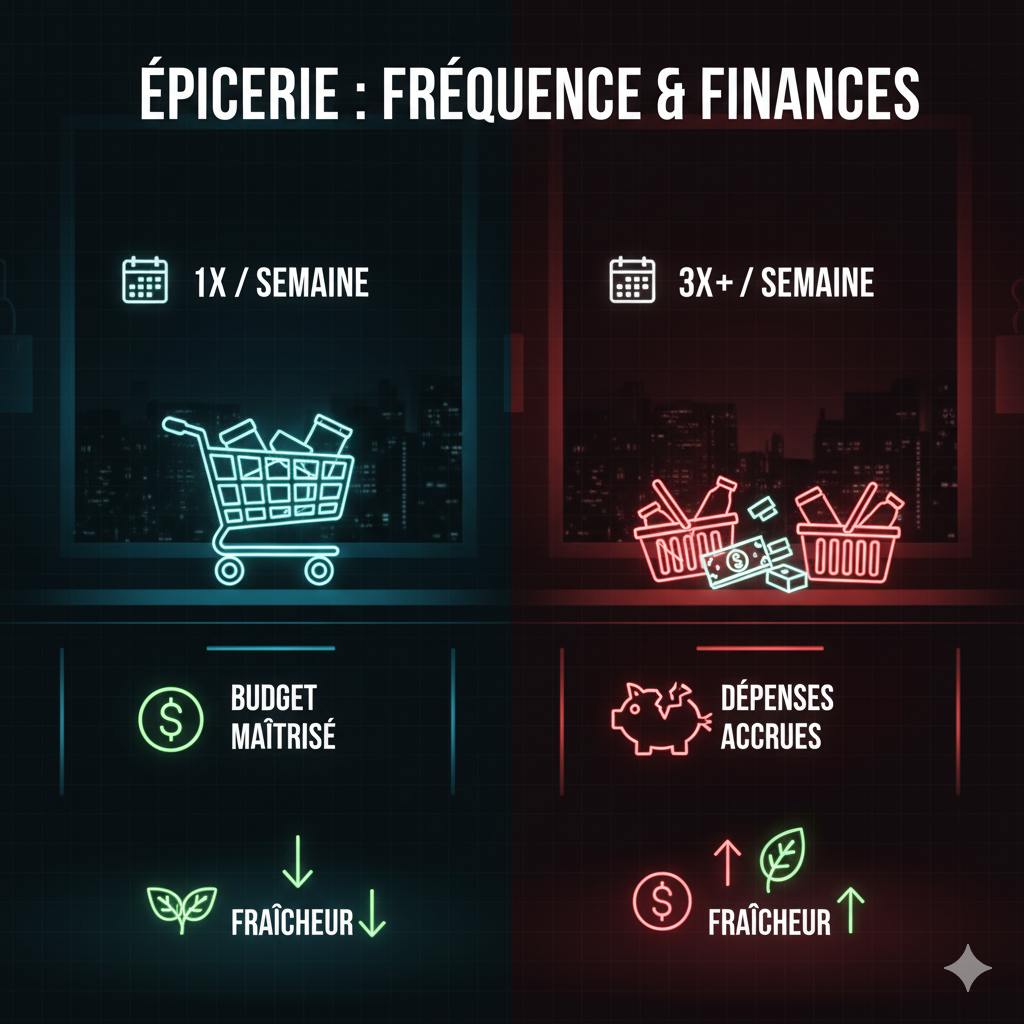

La fréquence de l’épicerie

Nous avons tous nos propres petites routines lorsqu’il est le temps de mettre du pain sur la table. Certains font l’épicerie une fois par semaine, d’autres deux fois tandis que certains y vont pratiquement à tous les jours, selon l’humeur de leur estomac! Quels sont les avantages et désavantages de chaque approche du côté de…

-

Le DAX 40

Le Deutscher Aktienindex, plus communément appelé le DAX 40, est l’indice de référence de la Bourse de Francfort, tout comme le CAC 40 l’est pour la France, le S&P 500 pour les États-Unis et le S&P TSX Composite pour le Canada. Créé en 1988 avec 30 entreprises, il regroupe depuis 2021 les 40 plus grandes…

-

L’effet cumulé avec Duolingo

Depuis que notre garçon est au secondaire, les élèves ont l’obligation de faire au moins 15 minutes de Duolingo par jour dans le cadre de leur cours d’anglais. Depuis, toute la famille s’y est joint! Comme dans les livres Atomic Habits de James Clear et The Compound Effect de Darren Hardy, ces petites actions répétées…

-

Mes podcasts préférés – #17

C’est mercredi et comme à chaque semaine, je vous présente les balados que je suis assidûment. Je poursuis cette semaine avec le podcast Investi! Ce balado est animé par Derek Morin et Marc Dargis, c’est un mélange d’éducation sur l’investissement tout en étant très divertissant! C’est informel, authentique et très pertinent si on s’intéresse à…

-

La concentration du marché boursier américain

La bourse américaine semble inarrêtable en ce moment et cela fait beaucoup jaser les investisseurs. La question qui est sur toute les lèvres c’est : Est-ce que le marché américain est trop concentré? En effet, cela semble être le cas, notamment au sein de la composition des indices américains de références comme le S&P 500.…

-

Mon aventure – Partie 20

Comme à chaque lundi, ma publication consiste à vous partager mes objectifs personnels et familiaux quant à vivre de façon plus sereine avec ce merveilleux outil qu’est l’argent, car l’argent n’est ni bon ni mauvais, il ne fait qu’amplifier qui nous sommes déjà! Le coût de la procréation assistée Selon l’Institut de la statistique du…

-

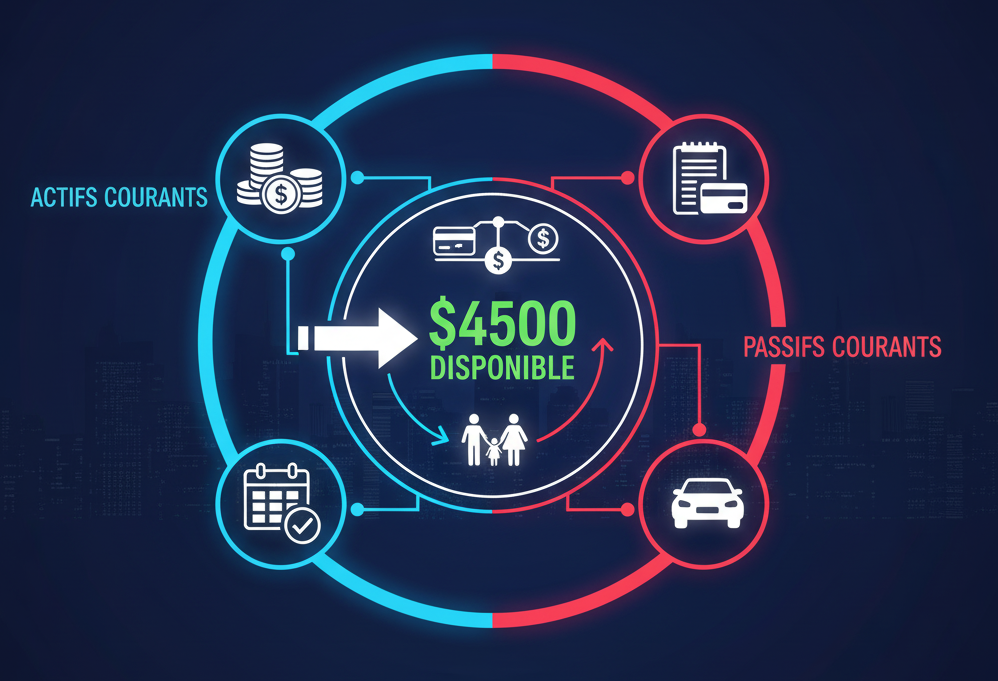

Le fonds de roulement

Aujourd’hui, j’ai décidé de vous partager un petit truc simple afin de prévoir les dépenses récurrentes annuelles sans trop avoir de stress lorsque les factures arrivent. Le principe n’a rien de nouveau, ce n’est pas révolutionnaire, mais il fait toute la différence dans notre vie quotidienne. C’est d’autant plus utile car nous avons deux actifs…

-

Le SPREAD en bourse

Ce terme revient souvent dans le vocabulaire des investisseurs et des traders. Il existe naturellement dans tous les marchés basés sur la confrontation entre l’offre (vendeurs) et la demande (acheteurs). Le vendeur veut évidemment vendre au prix le plus haut possible, tandis que l’acheteur désire l’inverse, c’est-à-dire acheter au prix le plus bas. Le prix…

-

Le CAC 40

L’Euronext Paris, anciennement la Bourse de Paris, a lui aussi son indice de référence, comme le S&P 500 aux États-Unis ou le S&P TSX Composite au Canada. Il s’agit de la Cotation Assistée en Continu, mieux connu sous l’acronyme CAC 40. Il est donc le baromètre de la santé de l’économie française, ou même de…

-

L’Hiver approche, Noël aussi.

Comme vous savez, il m’arrive d’avoir de la suite dans les idées! Mardi, je terminais ma publication « Le relevé de septembre » sur ces mots : « Noël s’en vient à grands pas… ». Bien que vrai, encore plus ces derniers jours alors que le temps se rafraîchit, il s’agit d’une période souvent critique…

-

Mes podcasts préférés – #16

C’est mercredi et comme à chaque semaine, je vous présente les balados que je suis assidûment. Je poursuis cette semaine avec le podcast Moose on The Loose! Ce balado est animé par Mike Heroux, ancien banquier et fondateur de Dividend Stocks Rock. Il partage des stratégies d’investissement, des analyses d’actions et parle de l’économie canadienne…

-

Le relevé de septembre

Alors que la routine est déjà relativement bien rodée, c’est le moment sournois de l’arrivée de notre relevé de cartes de crédit de septembre! Le face à face avec la dure réalité d’avoir peut-être trop profité de la saison estivale sans trop penser aux besoins financiers de septembre. Cette publication m’a été inspirée de l’article…

-

Mon aventure – Partie 19

Comme à chaque lundi, ma publication consiste à vous partager mes objectifs personnels et familiaux quant à vivre de façon plus sereine avec ce merveilleux outil qu’est l’argent, car l’argent n’est ni bon ni mauvais, il ne fait qu’amplifier qui nous sommes déjà! Nos assurances Aujourd’hui, pour donner suite à la publication de samedi, je…

-

Bulle financière

Ces temps-ci, je vois beaucoup de publications de gens qui s’inquiètent à savoir si nous vivons actuellement une bulle financière, comme cela a été le cas au début de l’an 2000 et en 2008. Une telle situation se produit lorsque le prix d’un actif (action, immobilier, etc.) devient surévalué et grimpe bien au de-delà de…

-

Assurance vie d’un enfant

Un sujet qui divise beaucoup, mais qui dépend énormément des objectifs financiers et de la gestion de risques des parents, c’est bien l’assurance vie d’un enfant. Pourquoi assurer un petit bébé plein de vie qui devrait normalement se développer et grandir sans trop de problèmes? L’un des meilleurs arguments est sans aucun doute pour garantir…

-

Le S&P/TSX Composite

Tous les investisseurs canadiens connaissent bien cet indice boursier de référence dans leur propre pays. Il est l’équivalent au S&P 500 aux États-Unis, il agit comme baromètre et est la principale mesure de la performance des entreprises canadiennes à la Bourse de Toronto (Toronto Stock Exchange). Créé en 1979 sous l’appellation TSE 300, il regroupe…

-

La rente de retraite (RRQ)

Au Québec, chaque travailleur cotise au Régime de rentes du Québec (RRQ) dès le mois de son 18e anniversaire de naissance, pour ses revenus de travail à partir de 3 500 $. Tout au long de sa vie active, le travailleur cotisera à la RRQ afin d’obtenir, lors de la prise de sa retraite, un…

-

Mes podcasts préférés – #15

C’est mercredi et comme à chaque semaine, je vous présente les balados que je suis assidûment. Je poursuis cette semaine avec le podcast Netfric! Ce balado est animé par Sébastien Julien et traite de diverses thématiques en lien avec les finances personnelles notamment la psychologie, l’investissement et la sécurité avec ses invités. J’ai découvert ce…

Merci de votre visite!