Il est souvent tentant de prendre l’assurance vie ou invalidité directement avec le prêteur hypothécaire (banque ou autre institution financière) lors de la signature, mais ce n’est pas toujours la meilleure option.

![]() Assurance décroissante

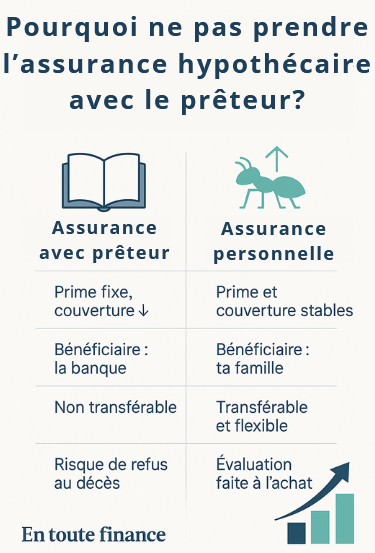

Assurance décroissante

Le montant d’assurance diminue au fur et à mesure que vous remboursez votre hypothèque et pourtant, les primes, elles, restent les mêmes!

![]() Propriétaire du contrat

Propriétaire du contrat

Le bénéficiaire est le prêteur (institution) et non pas votre famille. Si vous décédez, l’assurance remboursera la banque directement. Vous perdez donc le contrôle sur le montant versé de l’assurance.

![]() Souscription après coup

Souscription après coup

Contrairement aux assurances personnelles, la validation médicale peut se faire au moment d’une réclamation (ex.: décès). Si des problèmes de santé sont alors découverts, l’assureur peut refuser de payer, même si vous avez payé des années de primes.

![]() Coût plus élevé

Coût plus élevé

L’assurance du prêteur est souvent plus chère qu’une assurance vie individuelle à couverture équivalente, surtout pour une personne jeune, non-fumeuse ou en bonne santé.

![]() Une meilleure option : l’assurance personnelle

Une meilleure option : l’assurance personnelle

Le montant de protection est fixe, vous choisissez les bénéficiaires (conjoint(e), enfants, etc.) et vous pouvez changer de maison ou de prêteur sans perdre votre couverture. En plus, elle est moins coûteuse à long terme et utilisable comme bon vous semble (pas seulement pour rembourser l’hypothèque).

![]() Bref, pour toutes les raisons mentionnées ci-dessus, évaluez le tout avec votre professionnel afin de choisir la bonne option selon votre situation (permanente, temporaire, etc.).

Bref, pour toutes les raisons mentionnées ci-dessus, évaluez le tout avec votre professionnel afin de choisir la bonne option selon votre situation (permanente, temporaire, etc.).